Avis Hive5 : mon enquête sur le crowdlending à 13 % [2026]

Mon avis Hive5 après enquête : rendement réel 13,3 %, garantie de rachat 60 jours, conflits d'intérêts, absence de licence ECSP. Le verdict honnête.

Sommaire et méthode

Dans cet article

L'essentiel

Contenu sponsorisé, en partenariat avec Hive5.

Un avis Hive5 honnête commence par un chiffre que la page d’accueil met en gros et que personne ne décode : le 13,3 % de rendement nominal affiché en 2025 n’est pas ce que tu touches. Hive5 est une plateforme de crowdlending européenne qui prête ton argent à des sociétés de crédit court terme, avec une garantie de rachat à 60 jours et une absence totale de licence ECSP. Voici ce que j’ai trouvé après avoir creusé les comptes, les originateurs et les conflits d’intérêts.

Mis à jour en mai 2026.

🎁 1 % de cashback pendant 30 jours en passant par mon lien → s’inscrire sur Hive5

📺 Ma vidéo complète sur cette plateforme :

Avis Hive5 : c’est quoi, exactement

Hive5 est une plateforme de crowdlending (prêt entre particuliers et entreprises) lancée en 2022 par le groupe Hive Finance. Concrètement, tu prêtes de l’argent à des sociétés de crédit qui, elles, prêtent à des particuliers ou des entreprises. La plateforme sert d’intermédiaire entre toi et ces « originateurs » de prêts, et tu perçois des intérêts en retour.

Le siège de la plateforme est en Croatie, le groupe UAB Hive Finance est basé en Lituanie. C’est donc un acteur des pays baltes, comme la plupart des plateformes P2P. Pour replacer ça dans une stratégie globale, vois aussi les options pour placer son argent avant de mettre quoi que ce soit ici.

Avis Hive5 : les chiffres clés

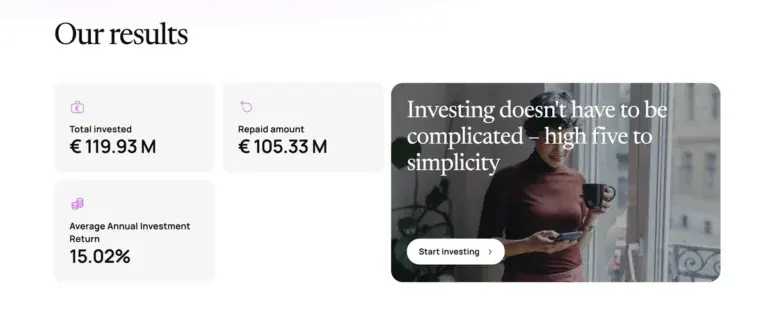

Au 5 janvier 2026, Hive5 affiche plus de 156 millions d’euros de prêts financés depuis sa création, et plus de 4 millions d’euros d’intérêts versés aux investisseurs. Ces chiffres sont d’ailleurs vérifiables sur la page Transparency de la plateforme. Le taux nominal moyen s’est par ailleurs établi à 13,3 % sur 2025, ce qui place Hive5 dans le haut du panier des plateformes de prêt.

De plus, la plateforme revendique plus de 20 000 investisseurs enregistrés et une croissance mensuelle à deux chiffres. Pour un acteur de moins de quatre ans, c’est donc une montée rapide — et la rapidité, en finance, est rarement neutre. Garde l’œil sur les rapports financiers mensuels.

Qui dirige Hive5

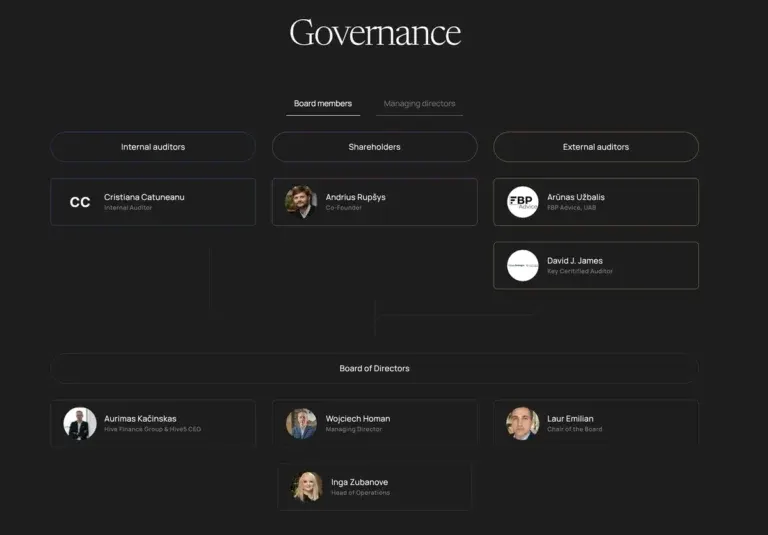

Le principal actionnaire est Andrius Rupšys, qui détient environ 65 % du groupe Hive Finance. Le solde appartient au groupe Ruptela, une société de technologie spécialisée dans les boîtiers GPS, fondée par Rupšys lui-même. Depuis 2026, le Group CEO est Krisjanis Znotins ; Ričardas Vandzinskas est co-fondateur de Hive Finance et Inga Zubanovė, ancienne de PeerBerry, dirige les opérations. Des profils sérieux et expérimentés dans le P2P — ce qui rassure sans rien garantir.

Comment fonctionne l’investissement sur Hive5

Tu prêtes de l’argent à des sociétés de crédit qui émettent ensuite des prêts auprès d’emprunteurs particuliers ou professionnels. La plateforme te met en relation avec ces originateurs, encaisse les remboursements et te reverse capital et intérêts. C’est le principe du P2P lending : du crédit à la consommation, déguisé en placement. Si tu débutes, jette aussi un œil au guide des petits investissements qui rapportent.

Les types de prêts disponibles sur Hive5

L’originateur principal est Finjet, basé en Espagne, qui émet des prêts personnels à court terme. Ensuite, Credilink, lancé fin 2025 en Roumanie, propose du crédit à la consommation, tandis que Firmeo, en Pologne, se concentre sur les prêts aux entreprises. Enfin, un originateur polonais, Ekspres Pożyczka, a quitté la plateforme en mars 2025 pour des raisons réglementaires.

Par ailleurs, le ticket d’entrée est de 10 euros seulement. Les prêts ont des durées de 30 à 90 jours : du très court terme, donc une rotation rapide de ton argent. En théorie, tu peux ainsi récupérer ton capital vite — en pratique, il n’y a pas de marché secondaire pour revendre un prêt avant son échéance.

D’où vient le 13 % de rendement

La question est légitime : comment une entreprise peut-elle servir 13 % à ses prêteurs ? En réalité, la réponse est sur le site de Finjet. Par exemple, un emprunteur qui veut 500 euros sur 10 jours rembourse 646,95 euros. Et sur 35 jours, c’est 814,33 euros. Au total, les taux appliqués aux emprunteurs tournent autour de 20 à 30 % annualisés, parfois davantage.

C’est l’équivalent du crédit revolving court terme. Ce type de crédit n’existe plus en France pour des raisons d’usure, mais reste légal dans plusieurs pays européens. C’est ce qui permet, après les marges et les défauts, de reverser encore 13 à 15 % aux prêteurs. La même mécanique alimente d’autres plateformes, comme Afranga ou Debitum. Tu prêtes à des gens qui payent un crédit hors de prix : c’est ça, le « rendement ».

💰 Commencer à investir dès 10 € → profiter du 1 % cashback pendant 30 jours sur Hive5

Sécurité et garanties : le point central de cet avis Hive5

La garantie de rachat (buyback)

Tous les prêts bénéficient d’une garantie de rachat à 60 jours. Si un emprunteur dépasse 60 jours de retard, l’originateur rachète le prêt avec les intérêts courus. Donc tu es protégé contre le défaut d’un emprunteur isolé. Si Monsieur X emprunte 500 euros à Finjet et disparaît, Finjet rembourse à ta place.

Mais cette garantie ne vaut que ce que vaut l’originateur. Hive5 n’émet pas les prêts : c’est un intermédiaire. Si l’originateur fait faillite, le buyback ne couvre plus rien — et comme les originateurs sont dans le même groupe que la plateforme, un coup dur sur Hive Finance touche tout en même temps.

La ségrégation des fonds

L’argent des investisseurs est censé être séparé des fonds opérationnels de l’entreprise, et les comptes font l’objet d’un audit externe. En cas d’insolvabilité de la plateforme, ces fonds ségrégés ne font pas partie de la masse à liquider et doivent te revenir. C’est un mécanisme protecteur, et donc un vrai point positif — à condition que la ségrégation soit réellement étanche, ce qu’on ne vérifie qu’en cas de pépin.

⚠️ Point de vigilance : toutes ces garanties dépendent de la santé financière du groupe Hive Finance, puisque les sociétés prêteuses lui appartiennent. Si le groupe tombe, le buyback ne vaut plus rien. D’où l’importance de suivre les rapports financiers mensuels.

Avis Hive5 : mon enquête transparente

Avant d’accepter ce partenariat, j’ai posé des questions directes à l’équipe. Ce qui change cet avis Hive5 des autres, c’est justement la transparence sur les réponses obtenues — y compris quand elles ne sont pas flatteuses.

La régulation de Hive5

Hive5 est enregistré en Croatie mais ne détient pas de licence ECSP (European Crowdfunding Service Provider). Selon les cabinets croates et lituaniens consultés, l’activité actuelle ne requiert pas cette licence. Une licence ne garantit d’ailleurs pas la sécurité : des plateformes de crowdfunding immobilier français, parfaitement régulées, ont perdu de l’argent à leurs investisseurs. Reste que l’absence de supervision et l’absence de marché secondaire sont deux vrais points faibles.

Les conflits d’intérêts

Tous les originateurs appartiennent au même groupe que la plateforme. Réponse de l’équipe : les originateurs et la marketplace sont des entités juridiques distinctes, et les actionnaires sont eux-mêmes exposés au risque des prêts — donc « skin in the game », leur intérêt est aligné avec le tien. C’est un argument recevable, mais ça ne change pas le fait que la diversification entre originateurs est largement illusoire.

Les avis Hive5 sur Trustpilot

Pendant une période, Hive5 a offert une petite incitation pour encourager les clients à laisser un avis, sans conditionner ça à un avis positif. La pratique a été abandonnée. Aujourd’hui, les avis Hive5 sur Trustpilot reflètent des retours spontanés, critiques compris. Concernant les rumeurs d’actions en justice contre des YouTubeurs, l’équipe précise que Hive5 n’a rien initié : c’est un individu qui a agi pour sa réputation personnelle.

Avis Hive5 : s’inscrire et investir en pratique

Inscription et KYC

L’inscription est rapide. D’abord, va sur la plateforme via mon lien pour le bonus, clique sur « Sign Up », entre ton email, accepte les conditions. Ensuite, le KYC (vérification d’identité) se fait en quelques minutes avec ton téléphone.

Déposer et investir

Le dépôt se fait par virement bancaire en euros, sans frais. N’oublie pas l’identifiant à 6 caractères dans le motif du virement. Ensuite, va dans l’onglet « Invest », choisis un prêt, fixe ton montant, valide. Tu peux aussi configurer une stratégie automatique (montants, taux, durées, originateurs) avec réinvestissement des intérêts pour faire jouer les intérêts composés. C’est la seule façon de ne pas laisser l’argent dormir entre deux prêts — un point souvent sous-estimé qui mange une partie du rendement annoncé.

📊 Configurer un compte → ouvrir un compte Hive5 avec 1 % de cashback

Avis Hive5 : avantages et inconvénients

Les points forts

- Rendement nominal élevé : 13,3 % en moyenne en 2025, avec des pointes à 14-15 %.

- Ticket d'entrée de 10 € et prêts très courts (30 à 90 jours) : rotation rapide du capital.

- Garantie de rachat à 60 jours sur tous les prêts.

- Aucun frais de dépôt, de gestion ou de retrait.

- Ségrégation des fonds investisseurs et audit externe.

- Investissement automatique disponible pour réinvestir les intérêts.

Les points faibles

- Pas de licence ECSP : aucune supervision européenne.

- Tous les originateurs appartiennent au même groupe : diversification du risque illusoire.

- Historique court : la plateforme n'a pas traversé de crise majeure.

- Pas de marché secondaire : impossible de revendre un prêt avant échéance.

- Pas d'application mobile, pas d'interface en français.

- Modèle adossé à du crédit court terme à 20-30 % pour les emprunteurs : un risque systémique en cas de retournement de leur solvabilité.

Mon avis Hive5 final

Au terme de mon enquête, mon avis Hive5 est le suivant : c’est une plateforme intéressante pour diversifier une petite poche de portefeuille en crowdlending, pas un placement central. En effet, les chiffres sont vérifiables, les réponses à mes questions ont été claires, l’équipe a un vrai parcours. Mais le 13 % brut n’est pas un 13 % net : la fiscalité française (PFU à 31,4 % sur les intérêts), les défauts non couverts et l’argent qui dort ramènent le rendement réel autour de 9 à 11 % dans un scénario favorable — et bien moins si un originateur tousse.

Ma recommandation concrète : diversifie avec d’autres plateformes (Mintos a une licence ECSP, PeerBerry agrège plusieurs groupes, ou Insoil pour des prêts agricoles adossés à un collatéral physique), privilégie les prêts courts, fais un cycle complet avant de monter en puissance, et lis les rapports financiers mensuels. Si le crowdlending t’attire vraiment, ma formation Objectif Crowdfunding détaille comment construire un portefeuille P2P sans se planter sur le choix des plateformes.

🚀 Tester la plateforme → créer un compte Hive5 avec 1 % de cashback pendant 30 jours

FAQ — avis Hive5

Hive5 est-il fiable en 2026 ?

Hive5 reste actif et a financé plus de 156 millions d’euros de prêts depuis 2022, avec des intérêts versés vérifiables sur sa page Transparency. Mais la plateforme n’a pas de licence ECSP et ses originateurs appartiennent au même groupe. La fiabilité dépend donc de la santé financière du groupe Hive Finance.

Quel est le rendement réel de Hive5 ?

Le taux nominal moyen affiché par Hive5 était de 13,3 % en 2025. Ce taux est brut : les défauts non couverts, les périodes où l’argent dort en attendant un prêt et la fiscalité française (PFU à 31,4 % sur les intérêts) réduisent le rendement net réel. Compte plutôt 9 à 11 % net dans un scénario favorable.

Comment fonctionne la garantie de rachat de Hive5 ?

Si un emprunteur a plus de 60 jours de retard, l’originateur du prêt rachète le prêt avec les intérêts courus. Cette garantie protège contre les défauts individuels, pas contre la faillite de l’originateur ou du groupe Hive Finance. Comme tous les originateurs appartiennent au groupe, le risque n’est pas dispersé.

Hive5 est-il régulé en Europe ?

Non. Hive5 est enregistré en Croatie mais ne détient pas de licence ECSP (European Crowdfunding Service Provider). L’absence de licence n’est pas illégale selon les cabinets consultés, mais elle prive l’investisseur de la supervision et des garanties prévues par le règlement européen sur le crowdfunding.

Quelle est la différence entre Hive5, Mintos et PeerBerry ?

Mintos détient une licence ECSP et propose des dizaines d’originateurs sur plusieurs pays. PeerBerry n’a pas de licence ECSP mais agrège plusieurs groupes prêteurs indépendants. Hive5 affiche des taux plus élevés (13 %) mais concentre tous ses originateurs dans son propre groupe, ce qui limite la diversification du risque.

Cet article contient des liens d’affiliation.

À lire aussi

Gagner de l'argent avec la location de voiture en 2026

Gagner de l'argent avec la location de voiture : 200 à 800 €/mois par véhicule, marge nette 27-50 %, la méthode investisseur et les pièges à éviter.

Acheter aux enchères pour revendre : la méthode (2026)

Acheter aux enchères pour revendre avec profit en 2026 : la méthode du prix max, tous les frais à soustraire et les pièges qui ruinent la marge.

Ne plus dépendre de son salaire : se libérer du salariat sans tout plaquer

Tu subis ton travail ? Voici comment ne plus dépendre de ton salaire : décorréler argent et temps, bâtir d'autres revenus, sans tout plaquer.