Avis Debitum : la plateforme P2P de prêt aux PME [2026]

Mon avis Debitum (ex-Debitum Network) : crowdlending aux PME letton régulé, rendement réel ~12 % brut, garantie de rachat, pas de marché secondaire.

Sommaire et méthode

Dans cet article

L'essentiel

Mon avis Debitum, sans détour : c’est l’une des rares plateformes de crowdlending qui détient un vrai agrément de courtier en investissement, supervisé par la Banque centrale de Lettonie — mais le 12 % qu’elle affiche reste un rendement brut, pas ce que tu touches. Debitum (anciennement Debitum Network) finance des prêts aux PME européennes, adossés à des actifs tangibles, avec une garantie de rachat et zéro marché secondaire. Voici ce qu’il faut savoir avant d’y mettre un euro.

Mis à jour en mai 2026.

🎁 Bonus parrainage en passant par mon lien → s’inscrire sur Debitum Investments

Avis Debitum : c’est quoi, cette plateforme

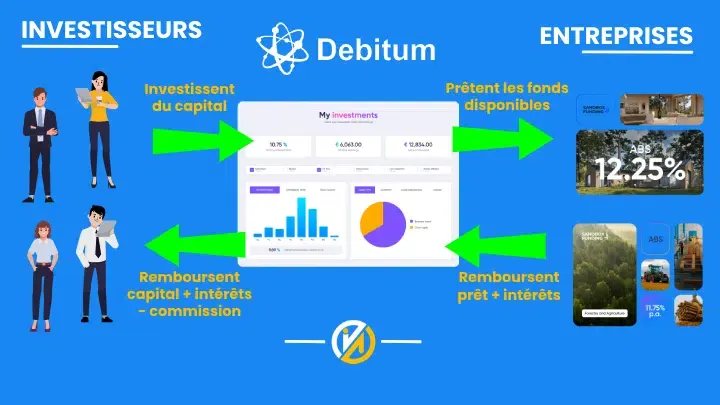

Debitum Investments est une plateforme lettone de crowdlending tournée vers le financement des entreprises (P2B, « peer-to-business »). Concrètement, des particuliers prêtent de l’argent à des PME européennes qui ont besoin de trésorerie à court terme. Souvent pour honorer une commande plus grosse que leur capacité habituelle. Chaque prêt repose sur un actif concret : une facture client à venir, un stock, un collatéral. Ticket d’entrée : 10 €.

L’entité opératrice s’appelle « SIA DN Operator », immatriculée à Riga en 2019 (n° 42103092209), avec un capital social d’environ 758 000 € — nettement au-dessus des standards du financement participatif. Surtout, Debitum détient un agrément de courtier en investissement auprès de l’autorité financière lettone. La plateforme se range donc dans une catégorie réglementaire plus exigeante que beaucoup de ses concurrents. Pour situer ce placement dans l’ensemble de tes options, vois aussi comment placer son argent avant de te lancer.

L’entreprise a connu plusieurs transformations récentes : nouvel actionnariat, nouvelle équipe dirigeante, obtention de l’agrément de courtier, abandon de son ancienne association avec le jeton DEB. Ces changements expliquent en partie pourquoi l’historique de la plateforme demande encore à être confirmé sur la durée.

Comment fonctionne l’investissement sur Debitum

Tu prêtes à des originateurs de prêts — des sociétés de crédit spécialisées dans le financement des PME — qui eux-mêmes financent les entreprises. Debitum sert d’intermédiaire : il sélectionne les originateurs, héberge les projets, suit les remboursements. En retour, tu perçois des intérêts, généralement sur des durées de 90 à 120 jours. Du court terme, donc une rotation rapide du capital.

Le score de confiance et la sélection des projets

Debitum collabore avec une poignée de sociétés de prêt spécialisées et applique un système de notation de A+ à F, basé sur des critères financiers et organisationnels. Cette note te donne une idée du risque avant d’engager tes fonds. Ensuite, tu peux investir manuellement, projet par projet, ou activer l’auto-investissement : tu fixes tes critères (montant, taux, durée, note minimale, originateurs) et le système place et réinvestit pour toi. C’est la seule façon d’éviter que ton argent dorme entre deux prêts. Or, l’argent qui dort rogne directement le rendement réel. C’est tout l’enjeu d’une stratégie de prêt P2P automatisée : réinvestir machinalement bat la gestion au coup d’œil.

La garantie de rachat

Chaque prêt repose sur des actifs tangibles. En cas de retard de paiement, un délai de grâce s’applique, puis au-delà d’environ 90 jours, l’originateur doit racheter le prêt avec les intérêts courus. Donc tu es protégé contre le défaut d’un emprunteur isolé. Mais cette garantie ne vaut que ce que vaut l’originateur : s’il fait faillite, le rachat ne couvre plus rien. C’est le maillon faible de tout le crowdlending, Debitum compris.

⚠️ Point de vigilance : Debitum ne dispose pas de marché secondaire. Donc tu ne peux pas revendre un prêt avant son échéance. Comme les durées sont courtes, l’immobilisation reste limitée — mais en cas de besoin urgent de liquidités, tu attends quand même la fin du prêt. Adapte en conséquence la part de portefeuille que tu y consacres.

💰 Investir dès 10 € → ouvrir un compte Debitum Investments

Avis Debitum : les performances 2024-2025

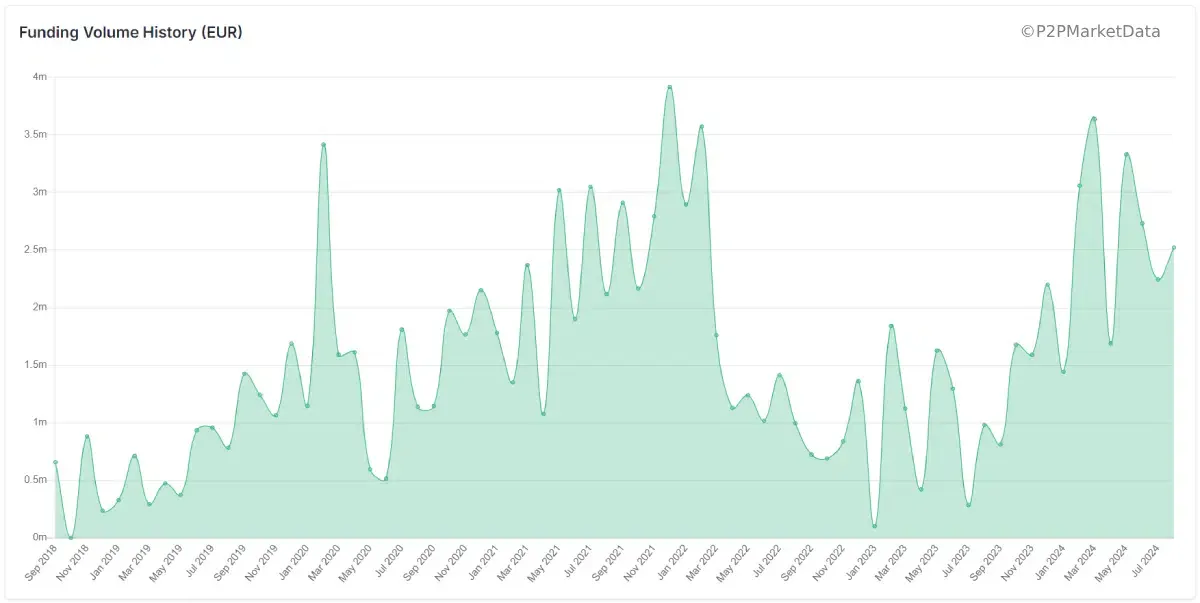

Les chiffres communiqués par la plateforme pour 2024 : un taux de rendement nominal moyen de 12,22 %, plus de 101 millions d’euros investis cumulés depuis le lancement, environ 5,3 millions d’euros reversés aux prêteurs, et plus de 16 600 investisseurs enregistrés. Le portefeuille moyen atteint 3 828 € par utilisateur. Les volumes mensuels tournent autour d’1 million d’euros, en dessous des pics de 2021 (jusqu’à 3 M€/mois).

Les taux affichés oscillent entre 11 % et 15 % selon les projets et les originateurs. C’est élevé — et c’est élevé pour une raison : ces prêts financent du besoin de trésorerie urgent, à un coût qui se répercute sur les emprunteurs. Surtout, ces 12 % restent bruts. Un résident français paye le prélèvement forfaitaire unique (PFU) à 31,4 % sur ces intérêts depuis le 1ᵉʳ janvier 2026, et les défauts non couverts grignotent encore le résultat. Pour décortiquer cette imposition et te préparer à la déclaration du formulaire 2047, du 3916 et à la gestion de la retenue à la source lettone, j’ai écrit un guide complet sur la fiscalité du crowdlending. En net, vise donc plutôt 8 à 10 % dans un scénario favorable.

Pour la transparence des frais, Debitum joue plutôt bien le jeu : aucun frais d’inscription, de gestion ou de retrait. Tu touches l’intégralité des intérêts, sous réserve de la fiscalité.

Enfin, tu peux vérifier les volumes et l’historique de la plateforme sur des sources indépendantes comme P2PMarketData, qui agrège les statistiques publiques des plateformes de crowdlending européennes.

Avis Debitum : avantages et inconvénients

Les points forts

- Agrément de courtier en investissement supervisé par la Banque centrale de Lettonie : un cadre réglementaire au-dessus de la moyenne du secteur P2P.

- Fonds des investisseurs ségrégés, protégés par la loi sur le courtage en investissement.

- Prêts adossés à des actifs tangibles + garantie de rachat au-delà d'environ 90 jours de retard.

- Rendement nominal élevé (11 à 15 %), ticket d'entrée à 10 €, prêts courts (90 à 120 jours).

- Aucun frais : inscription, gestion et retrait gratuits.

- Auto-investissement paramétrable pour réinvestir les intérêts et limiter l'argent qui dort.

Les points faibles

- Pas de marché secondaire : impossible de sortir avant l'échéance d'un prêt.

- Nombre limité d'originateurs : diversification du risque plus faible que sur les grosses plateformes.

- Équipe dirigeante récente : l'expérience en crowdlending reste à confirmer sur la durée.

- Rendement brut taxé au PFU à 31,4 % pour un résident français : le net est nettement plus bas.

- Modèle adossé à du financement de PME à coût élevé : un risque accru en cas de retournement économique.

Mon avis Debitum final

Au terme de l’analyse, mon avis Debitum est plutôt positif, avec des réserves nettes. D’abord, c’est une plateforme sérieuse : cadre réglementaire au-dessus de la moyenne du crowdlending, politique de frais transparente. Cependant, pour moi, ça reste un placement de diversification d’une petite poche de portefeuille en prêt aux entreprises, pas un placement central.

Ma recommandation concrète : d’abord, commence petit. Ensuite, répartis tes prêts entre plusieurs originateurs et plusieurs projets, et privilégie les bonnes notes. Puis fais un cycle complet de remboursement avant de monter en puissance. Enfin, ne mets que de l’argent dont tu n’auras pas besoin avant l’échéance. Et avant de te lancer dans le crowdlending, prends le temps de comprendre les mécanismes : c’est exactement ce que détaille ma formation Objectif Crowdfunding — le crowdfunding, le crowdlending et l’investissement en peer-to-peer expliqués étape par étape.

🚀 Tester la plateforme → créer un compte Debitum Investments avec mon bonus parrainage

FAQ

Debitum est-il fiable en 2026 ?

Debitum (ex-Debitum Network) est une plateforme lettone détenant un agrément de courtier en investissement supervisé par la Banque centrale de Lettonie, ce qui la place au-dessus de la moyenne du secteur en matière de cadre réglementaire. Les fonds des investisseurs sont ségrégés. Le risque demeure : défaut d’un originateur, faible liquidité, équipe dirigeante récente.

Quel rendement attendre sur Debitum ?

Le taux nominal moyen affiché par Debitum tournait autour de 12 % en 2024, dans une fourchette de 11 à 15 % selon les projets. Ce taux est brut : les intérêts d’un résident français sont imposés au PFU à 31,4 %, et les défauts non couverts réduisent encore le rendement. Compte plutôt 8 à 10 % net dans un scénario favorable.

Y a-t-il un marché secondaire sur Debitum ?

Non. Debitum ne propose pas de marché secondaire pour revendre un prêt avant son échéance. Comme les prêts ont des durées de 90 à 120 jours environ, l’immobilisation reste courte, mais tu ne peux pas récupérer ton capital en urgence. Adapte la part de portefeuille que tu y consacres en conséquence.

Comment fonctionne la garantie de rachat de Debitum ?

Les prêts sont adossés à des actifs tangibles (factures, collatéral). En cas de retard de paiement, un délai de grâce s’applique, puis au-delà d’environ 90 jours l’originateur du prêt est tenu de le racheter avec les intérêts courus. Cette garantie couvre le défaut d’un emprunteur, pas la faillite de l’originateur lui-même.

Quelle différence entre Debitum et Mintos ?

Mintos est le poids lourd du secteur, avec une licence ECSP et des dizaines d’originateurs sur de nombreux pays. Debitum est plus petit, spécialisé dans le financement des PME (P2B), supervisé comme courtier en investissement par la Banque centrale de Lettonie. Debitum affiche des taux un peu plus élevés mais moins de diversification et pas de marché secondaire.

Cet article contient des liens d’affiliation.

Avertissement : cet article a une vocation informative et pédagogique. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. JBMC OÜ et Jérémie Brygo ne sont ni CIF, ni inscrits à l’ORIAS, ni agréés par l’AMF. Tout investissement comporte un risque de perte en capital ; les performances passées ne préjugent pas des performances futures. Vérifie les chiffres sur les sources officielles et, pour toute décision adaptée à ta situation, rapproche-toi d’un professionnel agréé.

À lire aussi

Fiscalité du crowdlending 2026 : déclarer sans se planter

Fiscalité du crowdlending 2026 : PFU à 31,4 %, formulaires 2047 et 3916, retenue à la source, amende de 1 500 € par compte oublié. Le vrai risque décrypté.

Location d'outils entre particuliers : louer plutôt qu'acheter

Louer du matériel entre particuliers en quelques clics. Location d'outils, bricolage, jardinage, outillage : réponse rapide des loueurs près de chez toi.

Meilleure application cashback 2026 : comparatif des applis

Meilleure application cashback 2026 : iGraal, eBuyClub, Joko, Poulpeo et Widilo comparés. Le meilleur site de cashback, ses taux et son seuil de retrait.