Euro numérique danger : 5 risques et comment t'y préparer

Euro numérique danger : monnaie programmable, surveillance, gel des comptes. Les 5 risques BCE documentés et 5 actions concrètes pour protéger ton épargne.

Sommaire et méthode

Dans cet article

L'essentiel

L’euro numérique danger se résume en cinq mots : monnaie programmable, surveillance, contrôle. Derrière le discours BCE de “modernisation des paiements”, le projet construit une infrastructure technique où chaque transaction peut être tracée, plafonnée, conditionnée ou bloquée par mise à jour. En effet, le précédent canadien de 2022 (206 comptes gelés en 48 h sans procès) montre ce que devient cet outil quand un gouvernement en a besoin. Donc 5 actions concrètes restent ouvertes : or physique, compte étranger, cold wallet, cash, actifs hors système.

Euro numérique danger : quel est le but réel de la BCE ?

Officiellement, l’euro numérique vise à renforcer la souveraineté monétaire de l’Europe face aux géants du paiement numérique comme Visa et Mastercard. Par ailleurs, il offre un moyen de paiement public, universel, accessible dans l’ensemble de la zone euro.

La Banque centrale européenne a lancé la phase préparatoire en 2023, et le directoire de la BCE prévoit une émission potentielle à partir de 2027, sous réserve de l’adoption du cadre réglementaire par le Parlement européen. Si tu veux le détail des étapes, j’ai reconstitué le calendrier complet du lancement, du vote au déploiement grand public. Donc selon la BCE, cet euro numérique constituerait une version numérique de la monnaie que nous utilisons déjà, un complément aux pièces en euros et aux billets, pas un remplacement.

Le discours officiel insiste sur trois points : moderniser les infrastructures de paiement, contrer la domination de Visa et Mastercard sur les paiements en Europe, et garantir que la monnaie publique reste pertinente à l’ère du numérique.

En revanche, voilà le problème : l’argent est déjà numérique. Un virement bancaire ? Numérique. Un paiement sans contact ? Numérique aussi. Donc il n’existe aujourd’hui aucun problème de paiement que l’euro numérique résoudrait mieux que les solutions actuelles. Alors pourquoi insister ? Ainsi, c’est là que l’euro numérique danger prend tout son sens.

Le vrai euro numérique danger : la monnaie programmable

En effet, c’est ici que le vrai euro numérique danger se révèle. La BCE ne construit pas simplement un nouveau système de paiement. Ainsi, elle prépare une monnaie programmable pour fonctionner selon certaines conditions seulement.

Un euro classique — pièce, billet — tu peux le dépenser comme tu veux, où tu veux, quand tu veux. Personne ne te demande de justificatif. En revanche, l’euro numérique serait une monnaie dont quelqu’un contrôle l’usage.

Par ailleurs, Christine Lagarde l’a évoqué : au-delà de 300 euros, les transactions en euro numérique seraient tracées. Donc cette monnaie devient un instrument dont quelqu’un connaît, enregistre et analyse chaque mouvement.

Par exemple, imagine un gouvernement qui verse une allocation en euro numérique. L’allocataire ne pourrait la dépenser que pour certains produits, dans certains commerces, avant une certaine date. Donc le numérique permettrait de contrôler les achats avec une précision chirurgicale. Ça semble raisonnable au départ ? Peut-être. En revanche, tu viens d’accepter le principe qu’un tiers décide de ce que tu as le droit de faire avec ton propre argent.

Ainsi, la Chine l’a déjà montré avec son yuan numérique. Son système permet d’imposer une date d’expiration sur la monnaie : 1 000 yuans aujourd’hui n’en valent plus que 900 à la fin du mois sans dépense. Par ailleurs, Pékin a exploré des modèles où la monnaie ne fonctionne que dans un périmètre géographique limité. L’euro numérique tel qu’il est conçu pourrait suivre exactement la même logique — peut-être pas au début, mais l’infrastructure le permet.

Euro numérique danger : les risques pour la souveraineté monétaire et les libertés

La BCE veut contrôler les transactions et les paiements

Par ailleurs, l’euro numérique couplé à l’identité numérique européenne crée un package redoutable. Une seule carte regroupe ta carte d’identité, ton permis de conduire, ta carte de sécurité sociale, et ton portefeuille numérique. Ainsi, la protection des données personnelles devient un vœu pieux quand chaque transaction relie à ton identifiant unique.

En effet, la question du respect de la vie privée reste centrale. La BCE promet des garanties de confidentialité, mais elles restent floues. Par exemple, l’expérience montre que les exceptions sécuritaires finissent par devenir la norme. La protection de la vie privée et la protection des données apparaissent dans les textes, mais le numérique reste fondamentalement traçable — c’est sa nature même. Donc les citoyens européens n’ont à ce jour aucune garantie solide.

Les banques face au gel des comptes : un cas de panique démocratique au Canada

L’exemple le plus édifiant — et qui illustre parfaitement l’euro numérique danger — s’est produit au Canada en 2022. Des camionneurs manifestaient contre les restrictions sanitaires. Par ailleurs, des citoyens ordinaires leur ont envoyé 20 ou 50 dollars de soutien via des cagnottes. En 48 heures, le gouvernement gelait 206 comptes bancaires. Sans procès, sans mandat judiciaire (rapport CCLA et Cour fédérale du Canada, 23/01/2024). Donc un simple coup de téléphone aux banques suffisait.

En effet, les banques ont obéi sans poser une seule question. Les comptes joints suivaient — même ceux de conjoints sans aucun lien avec les manifestations. Par ailleurs, le phénomène ne s’est pas arrêté aux banques : les plateformes centralisées de cryptomonnaie (Binance, Coinbase, Kraken) ont reçu le même ordre et ont obéi pareillement.

Ainsi, en cas de crise ou de panique bancaire, un euro numérique garanti par la BCE offrirait au pouvoir un levier de contrôle encore plus direct. Plus besoin d’appeler les banques une par une — une mise à jour technique suffirait.

L’association canadienne des libertés civiles (CCLA) a contesté. En revanche, un tribunal fédéral leur a donné raison deux ans après. Trop tard : les comptes restaient gelés au moment crucial. Tu as beau avoir raison en droit, dans les faits, tu es bloqué.

Par ailleurs, chaque gouvernement du monde a pris des notes — non pas sur le coût politique, mais sur ce qui devenait techniquement possible en 48 heures, dans une démocratie, avec une constitution et un système judiciaire indépendant.

Un euro programmable pour bloquer les actifs refuge en cas de crise monétaire

Par exemple, imagine une dévaluation de l’euro en cours. Les particuliers veulent acheter de l’or, du bitcoin, transférer leur épargne à l’étranger. En effet, c’est précisément à ce moment-là que l’État a besoin que tu restes dans le système. Avec une monnaie programmable, une mise à jour suffit pour bloquer les conversions vers l’or, les devises étrangères ou la cryptomonnaie.

Ainsi, le numérique permet de bloquer la fuite des capitaux, comme la Grèce l’a fait en 2015 avec un plafond de 60 euros de retrait par jour — mais de façon instantanée et totale.

Quand finit le cash face à l’euro numérique danger ?

En effet, le cash reste le dernier espace de liberté financière. Un billet de 50 euros passe de main en main sans intermédiaire, sans banque au milieu, sans gouvernement qui surveille. Donc c’est la liberté dans sa forme la plus simple. L’euro numérique danger pour le cash est précisément celui-ci : rendre l’argent liquide inutile, puis obsolète, puis interdit.

Par ailleurs, cet espace se réduit chaque année. En France, les paiements en espèces sont plafonnés à 1 000 euros depuis 2015 (service-public.gouv.fr). De plus, la BCE a retiré les billets de 500 euros en 2019. Certaines banques en ligne n’offrent même plus de carte de retrait. Ainsi, les distributeurs disparaissent.

Par exemple, le cas le plus extrême vient de l’Inde : en 2016, le gouvernement a démonétisé 86 % du cash en circulation en une seule nuit. Les billets de 500 et 1 000 roupies devenaient illégaux du jour au lendemain. Donc files d’attente devant les banques pendant une semaine.

Aujourd’hui, les paiements par carte dominent et les paiements en ligne progressent. En revanche, le paiement en espèces recule. Ainsi, le jour où 100 % des transactions passent par un intermédiaire numérique — banque, fintech ou État — plus aucune transaction ne sera privée. Plus aucune.

Donc les pièces et les billets restent en sursis. La question n’est plus de savoir si le cash va disparaître, mais quand. Et avec lui, le dernier moyen de paiement qui échappe au contrôle total.

Euro numérique danger pour les banques et la politique monétaire

Par ailleurs, au-delà du contrôle, les monnaies numériques posent des problèmes structurels. En effet, la confiance dans les institutions monétaires reste fragile. La politique monétaire de la BCE a montré ses limites avec l’inflation récente. Donc l’euro numérique concentre encore plus de pouvoir entre les banques centrales et les gouvernements.

L’argument officiel de la lutte contre le blanchiment d’argent et du financement du terrorisme sert de justification permanente. En revanche, le projet revient à un système de surveillance de masse des transactions financières qui concerne tous les utilisateurs, pas seulement les criminels. Ainsi, la lutte contre le blanchiment devient le prétexte idéal pour contrôler les flux de tous les citoyens.

Par ailleurs, le numérique pose un problème de résilience : que se passe-t-il en cas de panne, de cyberattaque, ou de coupure d’électricité ? La BCE évoque un mode hors ligne, mais les détails techniques restent flous. Donc la dépendance totale à une infrastructure numérique pour l’ensemble de la zone euro représente un risque systémique majeur.

Les banques européennes elles-mêmes s’inquiètent de la fuite des dépôts. En effet, l’euro numérique pourrait déstabiliser le système bancaire qu’il prétend moderniser, en réduisant les dépôts dans les banques commerciales au profit d’un dépôt direct auprès de la Banque centrale européenne. Ainsi, les banques centrales absorberaient l’épargne, et les établissements de crédit perdraient leur rôle de financement de l’économie. La politique monétaire de la zone euro s’appliquerait directement à ton portefeuille, avec un plafond de détention proposé à 3 000 euros par personne.

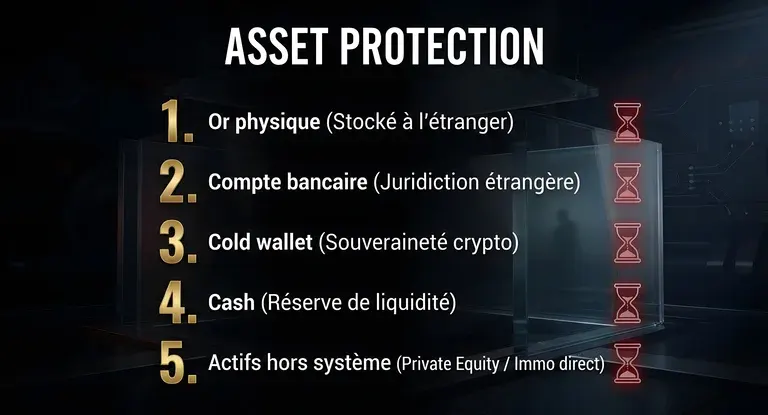

Euro numérique danger : 5 actions pour protéger ton patrimoine

Bonne nouvelle, la fenêtre d’action reste encore ouverte. Pour combien de temps, personne ne le sait. En revanche, voici cinq leviers concrets, à activer avant que l’euro numérique danger ne devienne une réalité irréversible.

-

Acheter de l’or physique et le stocker hors d’Europe. Pas d’ETF ni d’or papier. Ainsi, du métal physique, limité, non imprimable, dont tu es pleinement propriétaire. Voir aussi Gold Avenue pour investir dans l’or et marchés or indice Dow Jones.

-

Ouvrir un compte bancaire à l’étranger. En tant que citoyen européen, c’est encore ton droit absolu. En revanche, les démarches se compliquent chaque année, les KYC s’alourdissent. Donc un compte dans une juridiction hors Union européenne, c’est un parachute en cas de contrôle des capitaux. Voir aussi acheter des dollars US pour la diversification monétaire. ⚠️ Obligation légale : tout compte bancaire détenu à l’étranger doit être déclaré à l’administration fiscale française via le formulaire n° 3916 (ou n° 3916-bis pour les actifs numériques), sous peine d’amende de 1 500 € par compte non déclaré (portée à 10 000 € pour les pays non coopératifs).

-

Transférer tes cryptos sur un cold wallet. Le Canada a prouvé que tout actif hébergé sur un exchange centralisé devient confiscable. Par ailleurs, les seuls actifs numériques qui n’ont pas pu être gelés étaient ceux détenus sur des portefeuilles déconnectés d’internet — les fameux cold wallets (Trezor, Ledger).

-

Retirer du cash tant que c’est possible. Ça semble banal, mais c’est en train de devenir un luxe. En effet, le jour où chaque paiement passera par un intermédiaire numérique, tu n’auras plus aucune transaction privée. Donc conserve une réserve de liquidités, sans paniquer sur les seuils : aucune loi ne plafonne l’argent liquide que tu détiens chez toi, seule compte la traçabilité de son origine. Voir aussi comment protéger son argent en cas de crise.

-

Investir dans des actifs hors système. Immobilier en direct, actifs tangibles, tout ce qui est privé et décorrélé du système bancaire traditionnel. Ainsi, la question à te poser : quel pourcentage de ton patrimoine est actuellement hors de portée ? Si la réponse est zéro, tu n’as aucune protection. Voir aussi comment être un riche et investir 100 euros.

L’aquarium se referme — agis pendant qu’il est temps

Tout ce qui est décrit ici n’est pas de la théorie. Le cash disparaît. L’identité numérique relie ton argent à ta personne. Par ailleurs, la monnaie programmable permettra d’imposer des restrictions d’usage. Donc les actifs refuge tomberont sous le coup d’une simple mise à jour.

Ainsi, c’est comme un aquarium dont les parois de verre se rapprochent. Chaque paroi, prise individuellement, semble raisonnable. En revanche, quand elles se referment toutes en même temps, il est trop tard — tu es piégé. L’euro numérique danger n’est pas une menace future : c’est un processus en cours.

Par ailleurs, le projet d’un euro numérique s’inscrit dans un contexte où les monnaies fiat partent à la casse : le dollar se dévalue, l’euro va suivre, les niveaux de dette publique s’accumulent. L’or a explosé sans avoir probablement fini sa course.

Donc entre l’euro numérique et les libertés individuelles, il va falloir choisir. Ce choix, tu dois le faire maintenant — pas dans cinq ans, quand l’infrastructure sera verrouillée. En effet, cet euro numérique transformerait la zone euro en un espace où les paiements dans les commerces seraient tracés et où un euro ne t’appartiendrait peut-être plus vraiment.

Cet article est tiré du manuel “2030 : Les 3 scénarios possibles”, qui détaille les trois directions que prend l’économie mondiale et comment investir dans un monde de plus en plus restrictif.

Je ne suis ni conseiller en investissements financiers (CIF), ni inscrit à l'ORIAS, ni agréé par l'AMF. Cet article est pédagogique et exprime une opinion personnelle ; il ne constitue pas un conseil en investissement personnalisé ni une recommandation d'achat ou de vente d'un actif. Les actions évoquées (or physique, compte à l'étranger, actifs numériques) comportent des risques spécifiques. ⚠️ Tout compte bancaire ou placement détenu à l'étranger doit être déclaré à l'administration fiscale française (formulaire n° 3916 ou n° 3916-bis pour les actifs numériques) sous peine de sanctions. Avant toute décision, fais tes propres recherches et rapproche-toi d'un professionnel réglementé.

À lire aussi

Euro numérique date : le calendrier complet 2026-2029

Euro numérique date de lancement : le calendrier réel après le vote du 23 juin 2026, comment il fonctionnera, plafond 3000 €, et ce que ça change pour toi.

Crédit Lombard : comment fonctionne ce crédit ?

Le crédit lombard permet d'emprunter en nantissant ses actifs, sans les vendre. Liquidité, taux 2026, appel de marge : comment ça marche concrètement.

Combien d'argent liquide peut-on légalement garder chez soi ? (2026)

Combien d'argent liquide peut-on garder chez soi ? Aucune loi ne fixe de plafond de détention en France. La seule règle : pouvoir en justifier l'origine.