Maclear avis 2026 : P2P suisse jusqu'à 15,6 % de rendement

Mon avis complet sur Maclear en 2026 : rendements jusqu'à 15,6 %, régulation suisse, bonus et marché secondaire actif. Faut-il investir ?

Sommaire et méthode

Dans cet article

L'essentiel

Contenu sponsorisé, en partenariat avec Maclear.

Maclear avis 2026 : avant de plonger dans l'analyse, fixons le décor. 6 heures du matin, heure de Paris. Sur les grands sites de prêt entre particuliers européens, les meilleurs projets de la journée viennent d'être placés. Pas par des particuliers. Par trois fonds institutionnels qui ont préchargé leurs algorithmes la nuit précédente. Résultat ? Quand tu te connectes à 8 heures avec ton café, il ne reste que les deals de second rang. Et leurs rendements sont amputés de 2 à 3 points.Ce scénario n’est plus de la science-fiction et il oriente directement mon avis Maclear pour 2026. C’est la réalité du crowdlending européen en 2026. Le basculement institutionnel s’installe plus vite que beaucoup d’investisseurs particuliers imaginent. Je vais t’expliquer pourquoi Maclear représente une réponse pertinente à cette mutation. En outre, je te livre mon avis Maclear complet pour 2026. Cet avis Maclear se base sur la documentation officielle de la plateforme et les conditions commerciales en vigueur.

Maclear avis 2026 : pourquoi les investisseurs basculent vers le P2P européen

Pour commencer, trois facteurs convergent et poussent les fonds vers le financement participatif européen.

Premier facteur, la maturation réglementaire du secteur en Europe. D’abord, l’entrée en vigueur complète du règlement ECSP (European Crowdfunding Service Providers) remonte à 2023-2024. Ce texte impose aux plateformes agréées un cadre commun, que je décortique dans mon article sur la réglementation du crowdfunding. Il porte sur la transparence sur les défauts, l’audit des risques et le reporting. Par conséquent, cette standardisation se combine aux cadres nationaux stricts comme celui de la Suisse. Ainsi, une activité longtemps perçue comme marginale est devenue une classe d’actifs investissable pour les professionnels. Un gestionnaire de fonds ne peut justifier une allocation que si l’environnement réglementaire est clair. C’est désormais le cas sur plusieurs juridictions européennes.

Deuxième facteur : la quête de rendement dans un environnement de taux qui se normalise. Ensuite, les gestionnaires de fonds cherchent des actifs avec une corrélation faible aux marchés actions. Le crédit privé classique reste réservé aux très gros tickets. En revanche, le P2P lending permet de déployer du capital sur les prêts aux entreprises. Notamment vers les petites et moyennes entreprises européennes, avec des tickets unitaires accessibles. Les taux d’intérêt proposés peuvent atteindre jusqu’à 15,6 % par an, parfois plus selon le profil de risque.

Troisième facteur : le secteur a mûri. Les plateformes de crowdlending affichent dix à quinze ans d’historique de performance vérifiable. De plus, une nouvelle génération d’acteurs émerge, basés en Suisse ou dans les pays Baltes. Ils proposent une infrastructure pensée dès le départ pour une cohabitation retail et corporate.

La menace pour l’investisseur particulier : éviction et compression du rendement en 2026

Cependant, il serait malhonnête de te présenter cette arrivée comme une bonne nouvelle sans nuance. Le risque principal pour toi se nomme éviction.

Imaginons un fonds institutionnel. Il arrive sur une plateforme P2P avec un engagement de déployer 10 millions d’euros par trimestre. Il dispose d’un poids de négociation qu’aucun particulier ne peut égaler. Les opérateurs ont intérêt à satisfaire ces gros clients en priorité.

Concrètement, les meilleurs deals partent en premier vers les institutionnels. Parfois via des canaux privés ou des API qui les servent avant la mise en ligne publique. Le particulier qui se connecte à midi découvre les restes. De plus, les rendements affichés baissent. En effet, l’abondance de capital institutionnel permet aux emprunteurs de négocier des taux plus bas. Par ailleurs, les conditions d’accès se durcissent. Notamment : tickets minimums en hausse, paiements plus complexes à gérer, compétition féroce sur les projets financés de qualité.

D’ailleurs, cette dynamique n’est pas théorique. Elle s’est déjà produite aux États-Unis sur LendingClub et Prosper entre 2015 et 2019. Certains acteurs américains ont fermé leur accès retail pour ne servir que les institutionnels. Les investissements retail sur ces sites sont devenus marginaux.

Au final, pour toi, la leçon est claire. En effet, tu ne peux plus te contenter d’investir sur un seul site de crowdlending. Ne pense pas que les rendements observés en 2020 reviendront. Désormais, les investisseurs doivent diversifier leurs investissements entre plusieurs opérateurs, en mélangeant des acteurs suisses comme Maclear et des plateformes baltes à garantie de rachat comme Afranga. De plus, il faut sélectionner les projets financés avec rigueur. Enfin, mieux vaut se positionner sur des acteurs où le retail reste prioritaire par choix stratégique. C’est précisément ce profil que propose Maclear. Voyons maintenant son positionnement en détail.

L’opportunité cachée : pourquoi mon avis Maclear reste positif en 2026

Heureusement, l’autre face de la médaille est plus positive que ce que les commentateurs pessimistes laissent entendre.

L’arrivée des gros investisseurs force les prestataires de services de crowdfunding à monter en qualité. D’abord, les analyses de risque deviennent plus sérieuses, parce qu’un fonds exige une due diligence documentée. Ensuite, les reportings se font granulaires, parce qu’un family office veut pouvoir auditer ses positions. Enfin, les procédures de recouvrement se professionnalisent, parce qu’un gestionnaire d’actifs ne tolère pas l’amateurisme sur ses portefeuilles. Au final, tout cela te bénéficie en tant qu’investisseur individuel.

Deuxième bénéfice concret : la liquidité secondaire s’améliore. Quand les gros acteurs participent au marché, les marchés secondaires deviennent plus actifs, et les paiements anticipés deviennent réalistes. Donc, tu peux construire une allocation en prêt P2P sans accepter une illiquidité totale sur cinq ans.

Troisième bénéfice : la protection des investisseurs devient une priorité réglementaire. Notamment, les autorités européennes et suisses renforcent les obligations pour l’accès, la transparence et la résilience opérationnelle.

Quatrième bénéfice, stratégique : la baisse du risque de faillite opérateur. En effet, un site financé en partie par des gros tickets dispose d’une base de revenus plus stable, d’une gouvernance plus contrôlée, et d’un intérêt direct à survivre à long terme.

Tu assistes à une transformation qui te permet de capter les bénéfices de la maturation du marché. À condition de choisir le bon acteur. Mon avis Maclear sur ce point est clair : la plateforme coche les bonnes cases pour profiter de cette dynamique.

Avis Maclear AG : cette plateforme P2P tient-elle ses promesses en 2026 ?

Avant tout, je te propose ici un avis Maclear détaillé, basé sur les informations publiques de la société, sa documentation réglementaire, et sa politique commerciale en vigueur en 2026.

Présentation de Maclear AG et positionnement actuel

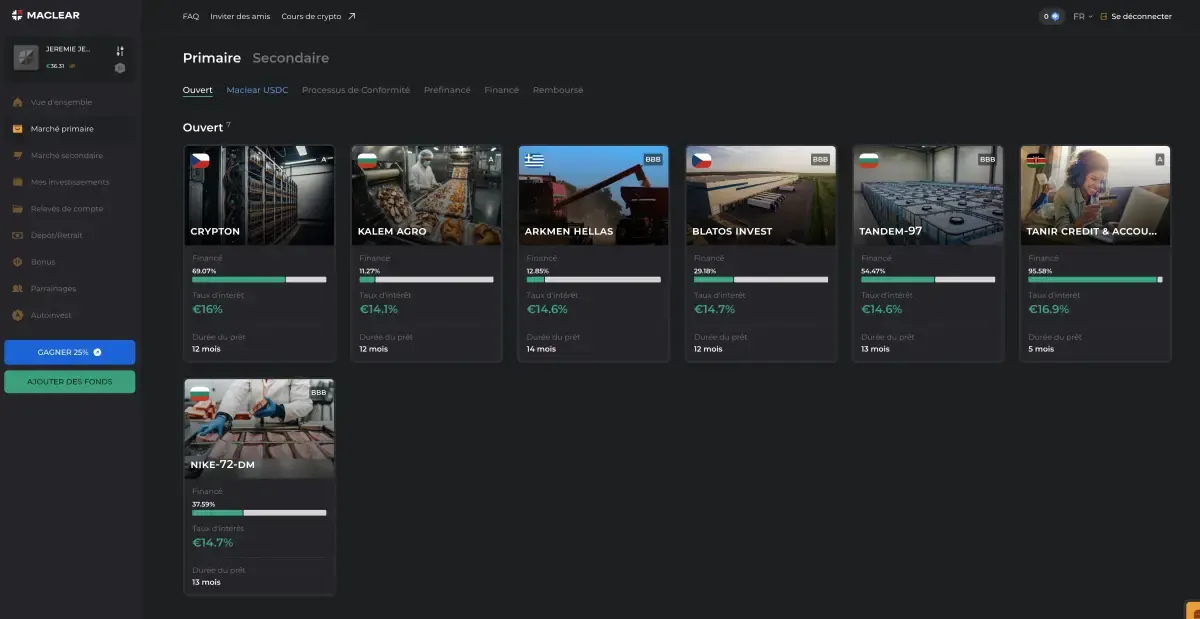

Maclear est une plateforme d’investissement P2P suisse dont la première campagne a démarré en août 2023. Avant d’entrer dans le détail de mon avis Maclear, voici les fondamentaux à retenir. Concrètement, c’est une plateforme de financement participatif. Elle met en relation des investisseurs avec des petites et moyennes entreprises européennes en quête de financement. Géographiquement, elle se concentre principalement sur l’Europe centrale et de l’Est (Bulgarie, République tchèque, Italie, Grèce, Estonie). Le site propose des prêts aux entreprises avec un ticket d’entrée accessible dès 50 €. La plateforme offre des rendements allant jusqu’à 15,6 % par an, parfois davantage sur certains projets spécifiques. Les projets durent généralement entre 6 et 24 mois.

Par ailleurs, Maclear AG a choisi un positionnement retail-first : le site accueille à la fois des comptes privés et des comptes entreprise. Sa mission affichée vise à démocratiser l’accès à l’investissement alternatif, un segment historiquement réservé aux gros portefeuilles par des tickets minimums de 50 000 à 250 000 €.

Sur le plan réglementaire, la plateforme opère sous le cadre juridique suisse en tant que membre de Polyreg, l’organisme d’autorégulation (OAR) reconnu par la FINMA pour les intermédiaires financiers non bancaires. De plus, elle utilise une ségrégation des fonds clients et applique les standards suisses de lutte contre le blanchiment d’argent avec un KYC approfondi. Par ailleurs, la comptabilité a été auditée par Grant Thornton, un des leaders mondiaux de l’audit indépendant. Notons que ce cadre diffère de celui de l’ECSP européen. En effet, Maclear n’est pas titulaire d’une licence ECSP. La société opère exclusivement sous régulation suisse. Or, c’est l’une des juridictions financières les plus strictes au monde.

Avis Maclear sur les bonus, le cashback et le paiement mensuel des intérêts

D’autre part, un point fort dans mon avis Maclear : le programme de bonus chez Maclear compte parmi les plus complets du marché depuis juillet 2025.

La plateforme offre un bonus de bienvenue de 15 € à l’inscription. Via un lien de parrainage, l’investisseur bénéficie de 3 % de cashback sur tous ses investissements en marché primaire pendant les 90 premiers jours. La promo 530 s’ajoute à cela : pour chaque tranche complète de 500 € investie dans un même projet du marché primaire, 30 € de bonus supplémentaire, cumulables jusqu’à 10 fois, soit 300 € maximum. Le bonus de fidélité fonctionne par paliers : Beta à 5 000 € investis, Beta+ à 15 000 €, Alpha à 40 000 €, avec un intérêt supplémentaire crédité sur tous les futurs investissements.

Cumulés, ces mécanismes peuvent représenter jusqu’à 465 € de bonus sur un investissement de 5 000 €, soit près de 10 % de capital de départ. Tu peux activer ces bonus en ouvrant ton compte Maclear via ce lien dédié : les conditions préférentielles s’appliquent automatiquement sur tes 90 premiers jours.

Le site verse les intérêts mensuellement, ce qui permet de générer des flux réguliers et de réinvestir les intérêts courus. Ce paiement des intérêts mensuellement est un atout pour qui construit une stratégie progressive.

Mon avis Maclear : ce qui fonctionne et ce qui pose encore question

Autre élément fort de mon avis Maclear : le site est facile à utiliser. L’interface est claire et disponible en français, espagnol, allemand, italien et portugais. Le processus d’investissement prend moins de deux minutes par projet. Un outil d’autoinvest permet de définir une stratégie personnalisée (montants, taux, durées, pays, niveau de risque) et de laisser cette plateforme de crowdlending placer automatiquement les fonds disponibles. Sur la durée, cet automatisme change la donne : j’ai chiffré l’écart entre un investisseur qui automatise son crowdlending et un autre qui réagit au coup par coup, et il dépasse les 2 000 € sur cinq ans.

Marché secondaire et protection des investisseurs Maclear

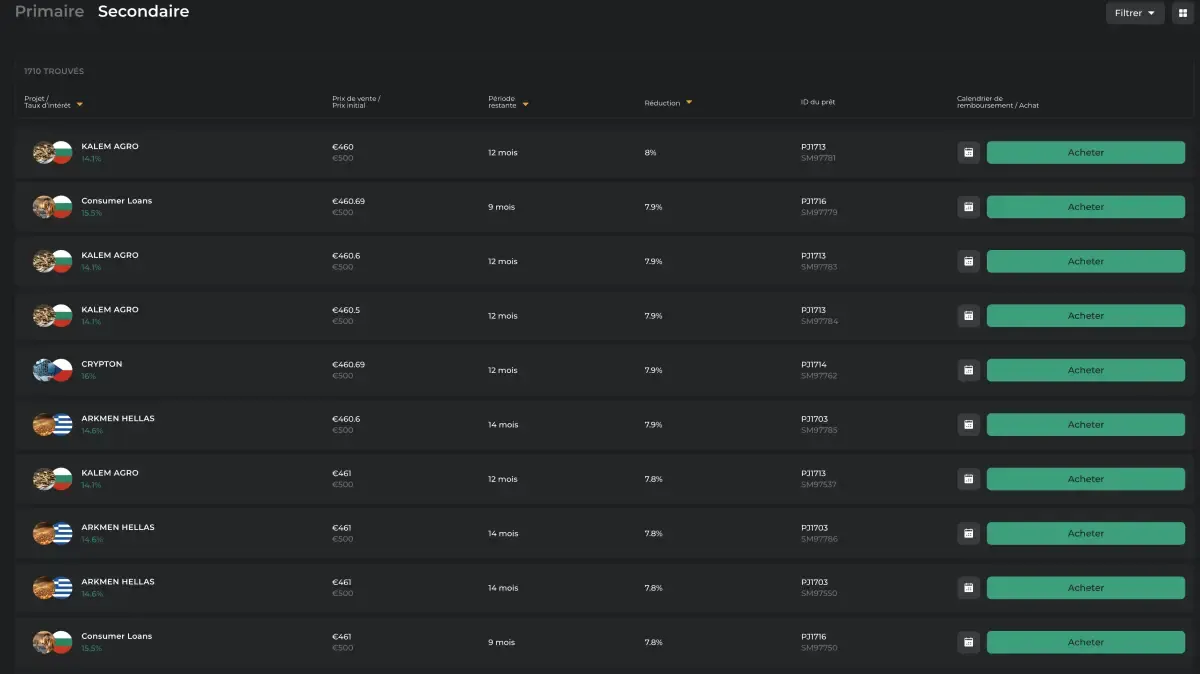

Le marché secondaire de cette plateforme de prêt P2P est l’un des plus actifs en Europe. Le volume mensuel a été multiplié par plus de 350 entre mai 2024 et mars 2026, passant de 6 736 € à plus de 2,4 millions d’euros. Près de 9 700 transactions mensuelles sont enregistrées pour plus de 1 500 participants actifs. La taille moyenne d’une transaction reste stable autour de 250 €, ce qui signifie que la croissance vient d’une demande organique. Concrètement, une porte de sortie réelle existe avant terme, avec des frais de vente de 2,5 % qui alimentent le fonds de provision. Ce marché offre aussi des opportunités d’achat à décote (jusqu’à 7 à 8 % selon les projets) sur des durées plus courtes.

Deux niveaux de protection existent. Le fonds de provision couvre les retards de paiement temporaires : si un emprunteur a un décalage ponctuel, Maclear puise dans ce fonds pour maintenir le versement des intérêts. En revanche, pour les défauts plus sérieux, chaque prêt est adossé à des actifs réels (immobilier, machines, équipements, stock) que Maclear a le droit de saisir puis de vendre. Notamment, un seul prêt en défaut a été enregistré sur la société à date, et tous les utilisateurs concernés ont été intégralement remboursés grâce à ce mécanisme. Ce point est important car il prouve que le système de protection fonctionne plus d’un an après sa mise en place effective.

Cela dit, mon avis Maclear ne serait pas honnête sans nuances : la plateforme n’est pas parfaite pour autant. Voici les limites à partager avec toi. Le volume de projets reste plus modéré que sur Mintos ou PeerBerry. La répartition géographique pourrait gagner en diversification, même si l’entrée récente sur des marchés comme le Kenya montre une ouverture progressive. Si Maclear poursuit cette trajectoire, ce point devrait continuer à s’améliorer en 2026.

En définitive, si Maclear reste dans cette dynamique de croissance maîtrisée, cette p2p lending platform a de bonnes chances de s’imposer comme une référence sérieuse du crowdlending européen.

Avis final : faut-il investir sur la plateforme Maclear en 2026 ?

Voici la synthèse de mon avis Maclear pour 2026. Les gros tickets arrivent, les conditions évoluent, et ceux qui prennent position maintenant sur des acteurs sérieux bénéficient à la fois des rendements élevés actuels et de la maturation à venir du marché. À l’inverse, ceux qui attendent regarderont les meilleures fenêtres se refermer.

La régulation suisse via Polyreg, la transparence sur les projets, les 15 € de bienvenue, les 3 % de cashback sur 90 jours, la promo 530 jusqu’à 300 € de bonus, le paiement des intérêts mensuellement, et un marché secondaire parmi les plus actifs d’Europe en font une option cohérente pour entrer ou renforcer ton allocation en prêt P2P européen. La plateforme Maclear te permet de composer un portefeuille sur des prêts PME diversifiés, avec un placement alternatif qui génère des revenus passifs dès le premier mois.

Commence petit. Observe le comportement du site sur deux à trois cycles de remboursement. Enfin, augmente ton exposition une fois que tu as validé par toi-même la qualité du processus.

➤ Ouvrir mon compte Maclear et activer mes bonus

FAQ Maclear avis : questions fréquentes sur la plateforme

Maclear avis : est-ce une plateforme suisse fiable ?

Oui, Maclear AG est une plateforme suisse qui opère sous régulation helvétique. Plus précisément, la société est membre de Polyreg. À noter, c’est l’autorégulateur reconnu par la FINMA. Cet organisme d’autorégulation est reconnu par la FINMA pour les intermédiaires financiers non bancaires. De plus, la plateforme a fait auditer sa comptabilité par Grant Thornton. Il s’agit d’un des leaders mondiaux de l’audit indépendant. Par conséquent, ce cadre impose le respect strict des normes suisses anti-blanchiment. Il garantit aussi les règles de protection des clients. Pour renforcer la confiance, Maclear utilise une ségrégation des fonds clients et publie régulièrement ses statistiques d’activité.

Depuis quand Maclear existe-t-elle ?

Notamment, la plateforme a lancé sa première campagne de financement en août 2023. En juin 2025, Maclear avait déjà franchi plusieurs millions d’euros de volumes financés. Les retours d’expérience des utilisateurs présents sur Maclear depuis plus d’un an sont globalement positifs sur Trustpilot, avec une note moyenne autour de 4,6 sur 5. D’ailleurs, plusieurs investisseurs rapportent n’avoir connu aucun défaut de paiement sur leurs placements.

Qui peut investir sur cette plateforme de crowdlending ?

Concrètement, Maclear accueille à la fois les investisseurs privés et les comptes entreprise, avec un ticket d’entrée dès 50 €. La plateforme propose donc un accès à un large public, des débutants qui veulent tester le P2P lending jusqu’aux profils plus expérimentés qui construisent une allocation structurée. À noter : les citoyens américains ne peuvent pas utiliser la plateforme en raison des contraintes réglementaires suisses. Contrairement à d’autres acteurs du marché qui s’orientent vers les institutionnels uniquement, Maclear se distingue par un positionnement retail-first assumé.

Maclear avis sur le rendement : quel taux réel peut-on espérer ?

Le taux de rendement affiché sur la plateforme peut atteindre 15,6 % par an, avec certains projets qui montent jusqu’à 16,9 % sur des durées courtes. En pratique, le rendement moyen constaté par les utilisateurs se situe autour de 14 à 15 % annualisé, hors bonus et cashback. Les investisseurs peuvent réinvestir leurs intérêts mensuellement pour bénéficier de l’effet boule de neige des intérêts composés.

Comment fonctionne la protection des investisseurs sur Maclear ?

D’abord, Maclear propose deux niveaux de protection des investisseurs. Le fonds de provision couvre les retards de paiement temporaires. Concrètement, si un emprunteur a un décalage ponctuel, la plateforme puise dans ce fonds pour te payer tes intérêts en temps et en heure. Pour les défauts plus sérieux, chaque prêt est adossé à des actifs réels (immobilier, machines, équipements, stock) que Maclear peut saisir et vendre. Un seul prêt en défaut a été enregistré à date, et tous les investisseurs concernés ont été intégralement remboursés grâce à ce mécanisme.

Peut-on récupérer son argent avant la fin du prêt ?

Effectivement, oui, Maclear fait partie des plateformes les plus actives en Europe sur le marché secondaire. Les investisseurs peuvent revendre leurs parts de prêt à d’autres utilisateurs avant l’échéance, moyennant une commission de 2,5 % qui alimente le fonds de provision. Près de 9 700 transactions mensuelles sont enregistrées. Toutefois, la liquidité n’est pas garantie instantanément car il faut qu’un acheteur se positionne en face, mais la demande organique est réelle et en forte croissance depuis mai 2024.

Quels sont les bonus disponibles sur la plateforme ?

Notamment, la plateforme propose quatre bonus cumulables : 15 € à l’inscription, 3 % de cashback sur tous les investissements en marché primaire pendant 90 jours via un lien de parrainage, 30 € de bonus par tranche de 500 € investis sur un même projet (jusqu’à 10 fois, soit 300 € maximum), et un programme de fidélité par paliers qui débloque un intérêt supplémentaire sur les futurs placements. Au final, pour un investissement de 5 000 €, l’ensemble de ces bonus peut atteindre 465 €, soit près de 10 % de capital de départ.

Quels types de projets sont financés ?

D’abord, Maclear finance principalement des petites et moyennes entreprises européennes dans les secteurs de la production, du retail, de la logistique et des services. Les projets durent généralement entre 6 et 24 mois. De plus, la plateforme propose également des prêts aux entreprises d’Afrique (Kenya notamment) dans le cadre de sa diversification géographique. Environ 90 % des demandes de financement soumises par les emprunteurs sont rejetées à l’issue du processus de due diligence, ce qui témoigne d’une sélection stricte.

Comment est déclaré fiscalement un investissement Maclear en France ?

Concrètement, les intérêts perçus sur Maclear sont imposables en France au titre des revenus de capitaux mobiliers. Depuis le 1er janvier 2026, la flat tax de 31,4 % s’applique par défaut (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux, contre 17,2 % auparavant suite à la hausse de la CSG votée dans la loi de financement de la Sécurité sociale 2026). À noter, Maclear met à disposition un relevé fiscal téléchargeable dans l’espace personnel, avec le détail des intérêts perçus, des cashback et des bonus sur la période choisie. En revanche, la déclaration reste à ta charge selon les règles fiscales de ton pays de résidence.

Maclear peut-elle remplacer mes autres investissements ?

Non, et ce n’est pas l’objectif. Le P2P lending reste un placement alternatif qui doit s’inscrire dans une allocation diversifiée. Les investisseurs particuliers et institutionnels sérieux ne placent jamais l’intégralité de leur capital sur une seule plateforme. Une allocation raisonnable se situe entre 5 et 15 % de ton portefeuille global, en complément d’ETF, d’obligations, d’immobilier ou de métaux précieux selon ta stratégie. Enfin, le risque de perte en capital reste réel, même sur une plateforme suisse régulée comme Maclear.

À lire aussi

Gestion passive : pourquoi l'indice bat le gérant

Gestion passive en 2026 : ETF indiciels, frais réels, fiscalité PEA/CTO, risque français. La méthode chiffrée pour construire un portefeuille qui résiste.

Chute du dollar et baisse du dollar : pourquoi le dollar perd de sa valeur face à l'euro — crise monétaire 2026

Chute du dollar : de 71 % à 56,9 % des réserves mondiales en 6 ans. Ce qui change pour tes devises, ton épargne, le piège des ETF US et 3 ajustements concrets.

Comment investir régulièrement : la méthode automatique

Comment investir régulièrement en 2026 : se payer en premier, budget 10/60/10/10, virement automatique vers ton PEA et ETF. La méthode qui tient sans volonté.