Calculateur d'inflation France

Mesure la perte de pouvoir d'achat de ton argent depuis 1960 (IPC INSEE ou panier perso) et compare avec Livret A, CAC 40, or et immo Paris.

En bref

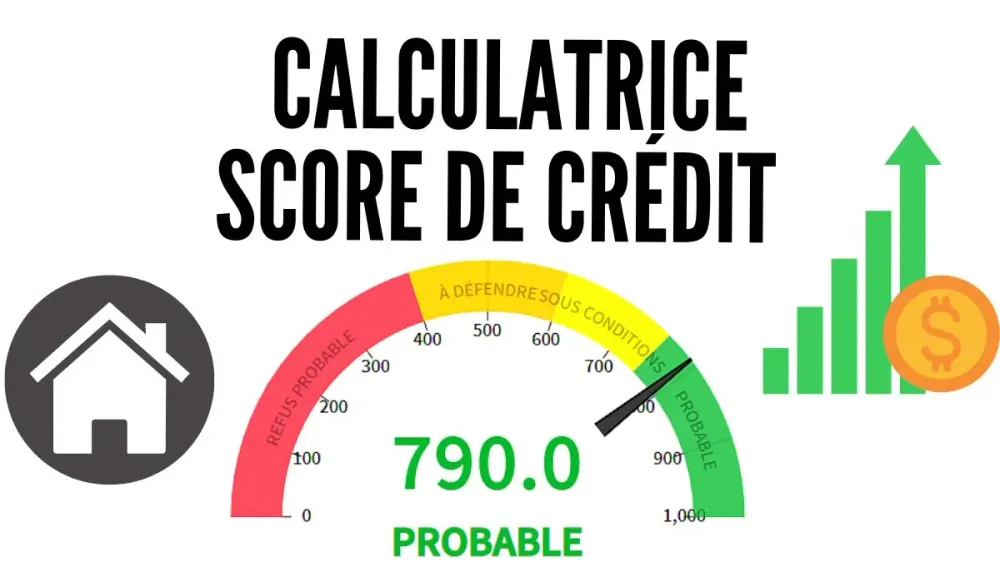

La calculatrice score de crédit estime en 2 minutes votre profil aux yeux des banques avant de déposer une demande de crédit. Elle traduit vos revenus, vos charges et votre historique en un score entre 400 et 850 : au-dessus de 750, les institutions financières accordent un prêt immobilier quasi systématiquement au meilleur taux. En dessous de 600, le refus est probable. Gratuite et sans inscription, elle intègre les règles HCSF 2026 : taux d'endettement plafonné à 35 % et durée du crédit limitée à 25 ans. Pour comprendre comment fonctionne le scoring bancaire et ce que la banque lit réellement dans votre dossier, lisez l'article dédié.

La calculatrice score de crédit est un outil qui va vous aider à déterminer si la banque acceptera ou non de financer votre projet immobilier. En fonction de votre profil et de votre projet, la banque va vous attribuer un score de crédit. Nous avons créé l’outil qui permet de simuler ce score de crédit en utilisant les mêmes critères que ceux des banques.

Temps de lecture estimé : 15 minutes

Attention toutefois, il convient de faire une mise en garde, les résultats donnés par ce simulateur sont à titre indicatif. Peut-être que certaines banques auront d’autres critères ou une appréciation différente des éléments donnés.

Rien n’est plus stressant que de vous voir vous lancer dans un projet d’achat immobilier sans savoir si la banque acceptera ou pas de vous suivre. Cet outil va vous permettre de faire le point pour comprendre exactement de quelle manière optimiser votre profil. Votre but doit être simple : vous faire financer par une institution bancaire ou un organisme de crédit dans les meilleures conditions possibles.

Après avoir lu cet article, notre simulateur de score de crédit n’aura plus aucun secret pour vous. Vous aurez toutes les clés en main pour trouver les solutions qui vous permettront d’augmenter vos chances de vous faire financer.

Je dois ici vous raconter l’histoire d’un ami Nicolas. Il est comme moi investisseur dans l’immobilier locatif et recherchait une opportunité d’acheter des parkings garages. Il se trouve que je connais bien une copropriété dans laquelle une dame possède une trentaine de box depuis une vingtaine d’années. Son mari et elle envisagent de les vendre pour prendre leur retraite en Bretagne.

Connaissant cette situation, j’en ai parlé à mon ami pour qu’il puisse éventuellement discuter avec cette dame et acquérir les boxes. La situation était d’autant plus intéressante que cette dame n’a plus de dette sur ce bien depuis longtemps et qu’elle ne paiera par ailleurs presque pas et taxe sur la plus-value.

Mon ami l’a contacté et il a même entamé des négociations. Il s’apprêtait à signer le compromis et a pris rendez-vous avec sa banque pour finaliser le dossier, ce qui d’après lui aurait dû être une partie de plaisir.

Malheureusement pour mon ami, sa banque a rejeté sa demande de financement, alors même que sa situation professionnelle et ses revenus sont corrects. La raison invoquée était simple : il n’était pas marié, mais seulement en concubinage. Selon sa banquière, s’il l’avait été, la situation aurait pu se décoincer. Incroyable, mais vrai ! Voici un des éléments qui est pris en compte dans notre simulateur. L’utiliser vous permet de mieux appréhender les différents critères que les institutions financières prennent en compte pour valider ou non une demande de prêt.

Il aurait pu éviter de devoir vivre ces tracas s’il avait utilisé le simulateur de score de crédit. En effet, la calculatrice crédit score lui aurait immédiatement indiqué que son profil avait de bonnes chances de se voir opposer un refus de financement. Il aurait ainsi évité de perdre du temps et de l’énergie.

Supposons que vous ayez déjà fait une simulation de prêt immobilier. Si ça n’est pas le cas, alors je vous invite à vite utiliser le simulateur d’emprunt immobilier. Cette calculatrice de crédit immobilier vous permettra de calculer si le montant de la mensualité à rembourser tous les mois sera supportable. C’est essentiel pour bien préparer votre plan de financement.

Vous êtes persuadé que tout va bien se passer et que vous allez pouvoir acquérir le bien de vos rêves, pour l’habiter ou pour le louer. Si vous n’avez pas de financement pour votre projet immobilier, alors vous aurez beau avoir trouvé la pépite du siècle, vous devrez vite lui dire adieu et l’affaire vous passera sous le nez. En d’autres termes, l’argent, comme dans tout, reste le nerf de la guerre pour que vous parveniez à obtenir ce que vous souhaitez.

Ce simulateur est un véritable outil d’aide à l’investissement qui doit trouver sa place parmi les outils que vous utilisez pour faire un investissement.

L’immense intérêt de la calculatrice score de crédit est de vous aider à comprendre les paramètres sur lesquels vous pouvez intervenir afin d’augmenter vos chances d’obtenir un financement.

| Zone de score | Profil emprunteur | Décision banque type | Stratégie pour atteindre la zone supérieure |

|---|---|---|---|

| Rouge — Score < 600 | Profil D : incidents de paiement, taux d'endettement > 35 %, reste à vivre insuffisant | Refus probable. La banque ne finance pas, même avec un apport. Inscription au FICP (Banque de France) souvent associée. |

1. Solder tout découvert et incident de paiement avant de déposer une demande de crédit. 2. Réduire le taux d'endettement en remboursant un crédit à la consommation en cours. 3. Attendre 6 mois de bulletins de salaire stables pour reconstituer un historique bancaire propre. |

| Orange — Score 600–749 | Profil B/C : situation stable mais apport faible, durée du crédit longue ou revenus variables | Dossier étudié au cas par cas. Un apport de 10 % minimum est quasi-obligatoire. Le taux d'intérêt appliqué sera supérieur de 0,3 à 0,6 % au meilleur taux du marché (3,43 % sur 25 ans en mai 2026 vs 3,15 % pour un profil A). |

1. Constituer un apport d'au moins 10 % du montant du bien + frais de notaire. 2. Faire appel à un courtier : il attribue un score à votre dossier et négocie avec 5 à 10 banques simultanément. 3. Supprimer tout crédit revolving inutilisé — la banque comptabilise la réserve disponible, pas seulement l'encours. |

| Vert — Score 750–855 | Profil A : CDI, taux d'endettement < 28 %, apport > 10 %, épargne résiduelle, aucun incident | Accord rapide avec accès au meilleur taux. En mai 2026 : 3,20 % sur 15 ans, 3,33 % sur 20 ans, 3,43 % sur 25 ans (source CAFPI). Négociation des frais de dossier possible — environ 30 % des emprunteurs obtiennent une réduction selon UFC-Que Choisir (2024). |

1. Consolider l'épargne restante après achat (3 à 6 mois de mensualité) : la banque y est sensible. 2. Comparer les assurances emprunteur (délégation possible depuis la loi Lemoine 2022 : économie moyenne de 15 000 € sur 20 ans). 3. Faire jouer la concurrence entre établissements pour obtenir la suppression des pénalités de remboursement anticipé. |

Lorsque nous avons conçu ce simulateur, nous avons voulu vous baser sur les mêmes critères que ceux des banques. L’objectif étant de déterminer si vous allez facilement ou pas réussir à vous faire financer, il semblait évident que nous ayons des critères similaires avec une pondération équivalente. Attention toutefois, les résultats indiqués ne sauraient être interprétés comme une vérité gravée dans le marbre. En d’autres termes, le fait que votre dossier soit moyen ne signifie pas que vous n’arriverez pas à vous faire financer. En revanche, la banque ne vous fera peut-être pas les propositions les plus alléchantes.

Nous avons décidé de représenter ce résultat sous la forme d’un compteur avec un score qui va aller de zéro à 100 points et des couleurs qui vont du rouge au vert.

Plus votre score sera élevé, et plus grandes seront vos chances d’obtenir votre financement. Par ailleurs, un score élevé va vous indiquer clairement que vous êtes en position de force pour négocier votre emprunt auprès de la banque. Vous pouvez simplement faire jouer la concurrence pour obtenir les meilleures propositions. À la clé, il y a des milliers d’euros à économiser.

Pour obtenir un crédit immobilier, l’établissement bancaire va tenir compte de nombreux paramètres. Dans cette partie, nous allons étudier en détail les différences critères de notre calculateur score de crédit.

Un des plus gros problèmes auxquels vous allez faire face si vous sollicitez une institution bancaire en vue d’obtenir un financement tient au fait qu’a priori, vous ne comprenez pas toutes les règles du jeu.

Il est évident que votre âge est un élément essentiel pour que vous réussissiez à obtenir un financement bancaire. À 30 ans, pour peu que l’on ait des revenus réguliers, on se fera plus facilement financer que lorsqu’on en a 80 ! Il conviendra donc d’indiquer votre âge, et éventuellement celui de votre conjoint(e) si vous l’achetez ensemble.

La présence de ce critère nous prouve une fois encore que dans le domaine de l’investissement immobilier, vous feriez mieux de commencer à investir aussi vite que possible.

Si vous achetez en couple, alors la dette est répartie sur le couple et non plus sur une seule personne. Vous augmentez ainsi grandement vos chances de réussir à obtenir une offre de prêt. Attention à ce que votre conjoint n’ait pas un dossier bancaire catastrophique (incidents bancaires, débiteurs, etc.) Retenez que l’union fait la force et qu’on est souvent plus fort quand on est deux que quand on avance seul. C’est particulièrement vrai dans le cadre d’une demande de crédit ou d’un prêt personnel. En effet, vos revenus mensuels cumulés sont plus importants, de même que votre apport personnel. Ainsi, si vous voulez faire un investissement locatif, l’établissement prêteur devrait vous donner une réponse de principe rapidement.

Il s’agit d’un critère injuste et pourtant c’est la dure vérité : tous les professionnels ne se font pas financer de la même façon. À vous de veiller à ce que la banque vous classe bien dans la bonne catégorie socioprofessionnelle, sans quoi vos chances de vous faire financer seront réduites.

Retenez que dans ce domaine, la catégorie que les banques préfèrent est celle des cadres de la fonction publique. Ils ont de bons revenus et une sécurité de l’emploi.

Le nombre d’années depuis lequel vous occupez votre emploi est lui aussi important. En effet, on estime qu’un an d’ancienneté dans l’entreprise sera un peu moins favorable qu’une bonne dizaine d’années. Un raisonnement de bon sens. Une personne qui est embauchée depuis longtemps en CDI aura moins de chance de perdre son emploi qu’une autre personne fraichement recrutée. La raison à cela est plutôt simple : lorsqu’il y a un plan de licenciement dans une entreprise, ce sont toujours les personnes qui sont arrivées en derniers qui sont virés en premier. Dans le cadre d’une personne avec beaucoup d’ancienneté, l’entreprise devrait payer de lourdes indemnités. C’est injuste, mais c’est ainsi. C’est précisément la raison pour laquelle aux yeux de l’organisme prêteur auprès duquel vous sollicitez un emprunt, on préfèrera un profil avec ancienneté. Et si en plus c’est dans le secteur public, alors c’est encore mieux !

Le nombre d’enfants est important, car ils constituent une charge pour le ménage. Si vous avez trois enfants et que vous êtes célibataire et sans emploi, vous aurez ainsi moins de chances d’obtenir une réponse favorable à votre demande de financement.

Voici un paramètre très intéressant. En effet, il y a trois choix qui vous sont proposés. Soit, vous louez votre logement, soit vous le possédez (vous êtes propriétaire) ou bien vous êtes logé à titre gracieux. En d’autres termes, vous êtes logé à titre gratuit. Bien sachez que la banque aura tendance à préférer un profil locataire par rapport à celui logé gratuitement, car le locataire peut sortir chaque mois un loyer. En revanche, pour celui qui est logé à titre gracieux, la banque ne peut pas le savoir. Donc si vous payez déjà un loyer, alors vous pourriez dépenser cet argent pour rembourser la banque. Cette hypothèse tient si vous envisagez d’acquérir votre résidence principale.

Soyons clairs : plus votre salaire est important, plus grandes sont vos chances d’obtenir un prêt. Dans le domaine de la finance, l’argent va à l’argent. Pour réussir à

L’épargne se révèle cruciale, car elle peut être utilisée comme apport pour votre investissement. Comprenez que plus vous mettez d’apports et moins vous demandez à emprunter. Ainsi, vos échéances mensuelles seront d’autant plus petites que votre apport s’avèrera conséquent. Aussi, tenez compte du fait que cet apport pourrait être bien utile pour payer des travaux de notaire ou des frais de rénovation.

C’est là un élément absolument crucial que l’organisme de crédit va analyser à la loupe. Combien vous reste-t-il pour vivre une fois que vous avez payé votre crédit ? Dans le pire des cas, il doit vous rester 67 %. En d’autres termes, les traités de remboursement à la banque ne doivent en aucun cas dépasser 33 % de vos revenus. Cette situation est stupide, car une personne qui gagne 10 000 euros par mois devrait avoir un reste à vivre de plus de 6 000 euros chaque mois.

Ils auront un impact très négatif et peuvent être un élément bloquant pour l’obtention de votre financement. Je vous conseille de toujours laisser 1000 euros sur votre compte en banque.

La banque connaît désormais votre profil et votre situation financière. Pour qu’elle émette un avis favorable ou défavorable à votre demande, il va falloir qu’elle sache en détail ce que vous demandez !

Plus la somme que vous souhaitez emprunter sera importante, plus vous devrez avoir un bon profil et plus votre financement deviendra difficile à obtenir. S’il s’agit d’un premier emprunt immobilier, je vous conseille d’emprunter un petit montant de manière à ne pas vous mettre en difficulté pour le remboursement. Le montant à emprunter est un des éléments les plus importants du dossier. À noter que certains courtiers refusent de travailler pour des montants inférieurs à 100 000 euros. J’en ai personnellement déjà fait l’expérience.

Plus votre apport, indiqué ici comme votre épargne, sera important, et moins vous allez emprunter à la banque. Cela a l’air intéressant à priori, pourtant, plus vous mettrez d’apports et moins vous utiliserez d’effet de levier.

Mon conseil : Ne mettez en apport que ce que l’organisme prêteur vous demande, et même moins si possible ! Cette technique vous permettra d’amplifier l’effet de levier pour vous enrichir.

Plus la durée d’emprunt sera longue, et plus petites seront vos mensualités. Cela signifie que si vous n’arrivez pas à obtenir un financement en 15 ans, peut-être que vous parviendrez à l’obtenir sur 20 années. Certes, le coût du crédit s’avérera plus important, mais si vous faites un investissement immobilier locatif, cela n’a pas une grande importance, car c’est le locataire qui rembourse l’emprunt et pas vous-même. Si on vous refuse l’opération, n’hésitez pas à demander une durée du crédit plus longue. Celle-ci peut aller jusqu’à 25 ans.

C’est aujourd’hui un des paramètres les plus surveillés par les banques. En effet, le HCSP (Haut Conseil à la Stabilité Financière) a demandé à la banque de France de ne plus vous prêter d’argent si votre taux d’endettement dépasse les 33 %. Dans le cas où vous voulez obtenir le meilleur taux d’emprunt, je vous conseille de soigner votre profil emprunteur pour vous mettre dans les meilleures conditions. Plus votre profil d’emprunteur sera « bon » et plus vous arriverez à vous faire financer. Le calcul du taux d’endettement est fondamental. Retenez que votre endettement maximum ne doit pas dépasser 33 % de vos revenus.

Mon conseil est d’éviter d’utiliser toute votre capacité d’emprunt pour un achat immobilier qui ne produit pas de valeur. Je rappelle que votre résidence principale, par opposition à un investissement immobilier locatif, ne produit pas de rendement. Elle rentre donc dans la catégorie des passifs. Dans le cadre d’un investissement immobilier locatif, les mensualités des prêts doivent être couvertes par les loyers encaissés, sans quoi vous vous seriez acheté une dette et pas un investissement rentable.

Retenez que votre capacité d’endettement est un des éléments clés pour vous faire prêter de l’argent. Si vous avez des crédits en cours, alors ceux-ci viennent diminuer votre capacité d’endettement.

Outre le taux d’intérêt d’emprunt TAEG (taux annuel effectif global), il est aussi possible de négocier le taux de l’assurance emprunteur, les frais de dossier, un différé de remboursement, la suppression des indemnités de remboursement anticipé.

Vous devez vous souvenir que faire un investissement immobilier demande de la préparation et de la formation. On ne se lance plus dans un achat immobilier aujourd’hui comme on pouvait encore le faire il y a encore 10 ans. Il va falloir vous préparer, un peu à l’image d’un marathonien qui va s’entraîner avant une course de fond. C’est exactement le même principe. Si cela vous voulez apprendre à vite gagner de l’argent en immobilier, je vous propose une formation offerte ! Je vous explique comment trouver une bonne affaire, comment la financer sans apport, comment trouver rapidement un locataire et comment ne pas payer un seul euro d’impôt.

Il n'existe pas de formule universelle publiée par les banques — chaque établissement garde son algorithme propriétaire. En pratique, le scoring bancaire agrège plusieurs variables : taux d'endettement (charges / revenus nets), reste à vivre mensuel, durée du crédit demandé, stabilité professionnelle (CDI vs CDD vs indépendant), historique bancaire (incidents, découverts), montant de l'apport et niveau d'épargne résiduelle. La calculatrice de crédit de cette page reproduit cette logique en attribuant un score de 400 à 855 à partir de vos données chiffrées. En dessous de 600 : refus probable. Au-dessus de 750 : accord quasi-systématique.

Votre banque n'est pas obligée de vous communiquer votre score, mais elle doit vous informer des critères pris en compte si elle refuse votre demande de crédit (article L313-14 du Code de la consommation). Vous pouvez consulter votre inscription éventuelle au FICP (Fichier des incidents de remboursement des crédits aux particuliers) directement sur le site de la Banque de France, gratuitement et sans justification. Pour estimer votre score avant de vous exposer à un refus, utilisez notre calculateur de crédit gratuit ci-dessus : il simule la décision bancaire selon les critères 2026.

Le scoring bancaire est une note interne qu'une banque attribue à un dossier d'emprunt pour évaluer le risque de non-remboursement. Inspiré du modèle FICO américain, il transforme votre situation financière en chiffre. Les institutions financières françaises utilisent ce score pour décider d'accorder ou de refuser un crédit, et pour fixer le taux d'intérêt. Un scoring élevé donne accès au meilleur taux ; un scoring faible entraîne un refus ou des conditions dégradées. En France, le scoring est encadré par le RGPD : vous avez le droit de contester une décision entièrement automatisée.

Le calcul du scoring bancaire repose sur 5 piliers principaux pondérés différemment selon les banques : (1) le taux d'effort ou taux d'endettement — charges mensuelles divisées par revenus nets, plafonné à 35 % par le HCSF ; (2) le reste à vivre — ce qu'il reste après paiement de la mensualité ; (3) la stabilité professionnelle — CDI, ancienneté, type de contrat ; (4) l'historique bancaire — absence d'incidents, de découverts répétés, de fichage FICP ; (5) l'apport personnel — idéalement 10 % du montant du bien hors frais. Le calcul intègre aussi la durée du crédit (maximum 25 ans selon HCSF) et la somme des intérêts rapportée au revenu.

En 2026, les critères pris en compte par les banques pour une demande de crédit immobilier restent calés sur les normes HCSF (Haut Conseil de Stabilité Financière) : taux d'endettement maximum 35 % (assurance incluse), durée du crédit limitée à 25 ans (27 ans en cas de différé pour VEFA). Au-delà, les banques évaluent : le taux annuel effectif global (TAEG) supportable selon le taux d'usure en vigueur (5,19 % maximum sur 20 ans et plus, Q2 2026 — Banque de France), la nature des revenus (salariés vs indépendants), le montant de l'apport, les frais de dossier négociables, et la domiciliation des revenus. Un courtier peut faire jouer la concurrence entre 10 à 15 établissements sur ces critères.

En mai 2026, les taux moyens du marché selon CAFPI s'établissent à 3,20 % sur 15 ans, 3,33 % sur 20 ans et 3,43 % sur 25 ans. Les meilleurs profils (score vert, apport > 20 %) accèdent à des taux dès 3,00 % sur 15 ans. Le taux d'usure plafond fixé par la Banque de France pour Q2 2026 est de 5,19 % pour les prêts immobiliers à taux fixe de 20 ans et plus. Le taux annuel effectif global (TAEG) que vous signe votre banque ne peut pas dépasser ce seuil, assurance comprise. Toute simulation de prêt immobilier doit donc afficher un TAEG inférieur à cette limite légale.

Six leviers concrets pour améliorer votre scoring avant de déposer un dossier : (1) clôturer les crédits revolving inutilisés — la banque comptabilise la réserve disponible, pas l'encours ; (2) rembourser par anticipation un crédit à la consommation pour réduire votre taux d'endettement ; (3) éviter tout découvert pendant 3 à 6 mois avant la demande ; (4) constituer un apport d'au moins 10 % du montant du bien ; (5) stabiliser vos revenus — si vous êtes en période d'essai, attendez la confirmation ; (6) vérifier votre inscription au FICP via la Banque de France et contester toute erreur. Résultat attendu : +50 à +100 points de score en 6 mois.

L'investissement immobilier locatif est analysé différemment de la résidence principale. Les banques prennent en compte 70 % des loyers perçus (ou 100 % dans certains établissements) dans le calcul de vos revenus, mais elles intègrent aussi les charges de copropriété, la taxe foncière et le risque de vacance locative. Le taux d'endettement reste plafonné à 35 % (HCSF), charges locatives incluses. Pour un emprunt locatif, l'apport attendu est souvent de 15 à 20 % (les banques couvrent rarement les frais de notaire sur un investissement). Un courtier spécialisé en crédit immobilier locatif est fortement recommandé pour identifier les établissements qui calculent le différentiel (loyers - mensualité) plutôt que l'endettement brut.

Le calculateur de score de crédit intègre les règles bancaires françaises en vigueur en 2026. Le taux d'endettement maximal de 35 % et la durée du crédit plafonnée à 25 ans sont issus de la décision contraignante du HCSF (Haut Conseil de Stabilité Financière), applicable depuis le 1er janvier 2022. Les seuils de score (400-855) reproduisent la logique des modèles de scoring utilisés par les institutions financières françaises, inspirés du modèle FICO américain. Les taux d'intérêt de référence sont mis à jour trimestriellement à partir des publications de la Banque de France sur le taux d'usure. Les données de revenus médians intègrent les dernières statistiques INSEE (2024).