Crédit Lombard : comment fonctionne ce crédit ?

Le crédit lombard permet d'emprunter en nantissant ses actifs, sans les vendre. Liquidité, taux 2026, appel de marge : comment ça marche concrètement.

Sommaire et méthode

Dans cet article

L'essentiel

Mobiliser 30 000 €, 150 000 €, parfois davantage, sans vendre une seule action et sans payer un centime d’impôt sur tes plus-values. C’est exactement ce que permet le crédit lombard. Le mécanisme que les banques privées réservent à leurs clients fortunés depuis des siècles, je vais te le démonter pièce par pièce. Tu vas comprendre comment fonctionne ce crédit, ce qu’il coûte en 2026 chiffres à l’appui, et surtout le seul piège qui peut transformer cet outil en machine à te ruiner : le couperet de la banque.

Crédit lombard : comment fonctionne ce crédit, la réponse directe

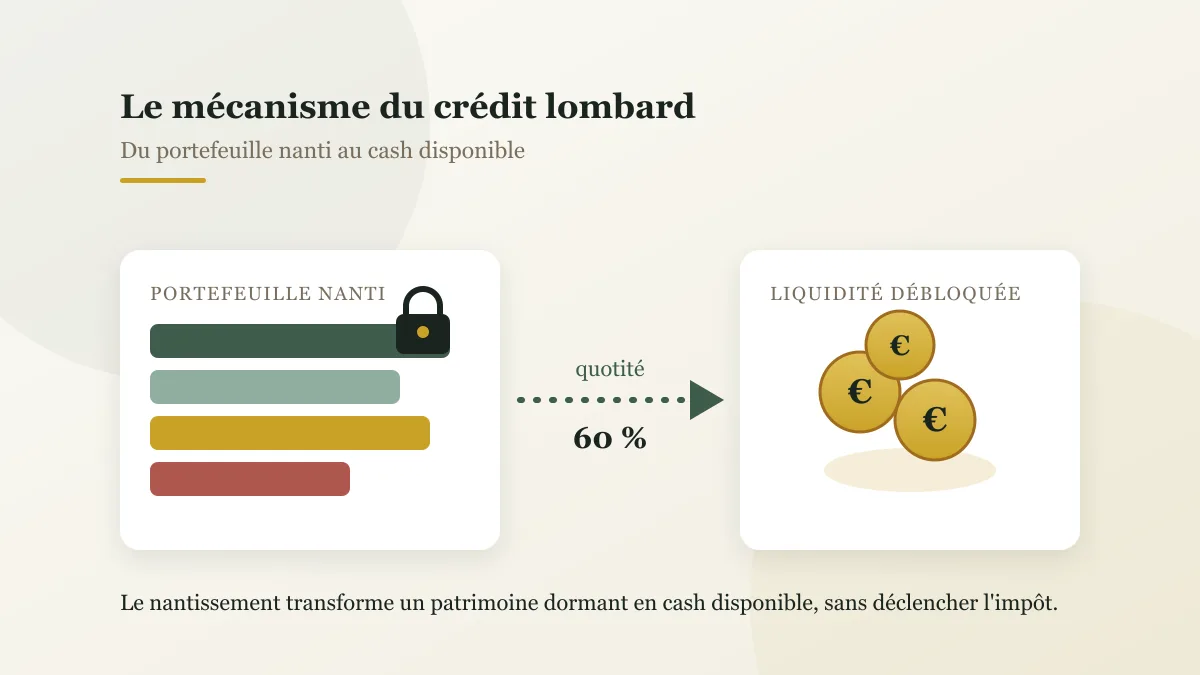

Le crédit lombard est un prêt garanti par le nantissement de tes actifs financiers : tu déposes ton portefeuille (actions, ETF, obligations, fonds, assurance-vie) en gage auprès d'une banque, qui te prête une partie de sa valeur sans que tu vendes tes titres. Tu gardes la propriété de tes actifs, tu continues d'encaisser dividendes et plus-values, et tu rembourses le plus souvent à l'échéance : uniquement les intérêts pendant la durée, puis le capital d'un coup à l'échéance. Le montant emprunté dépend de la quotité de financement appliquée à chaque type d'actif. L'avantage central : pas de vente, donc pas d'imposition sur les plus-values au moment de débloquer ton cash, et l'argent emprunté n'est pas un revenu imposable. Le seul vrai risque, c'est l'appel de marge si la valeur de tes actifs nantis s'effondre.

Le nom vient des banquiers lombards du Moyen Âge, ces marchands d’Italie du Nord qui ont inventé le prêt sur gage. Huit siècles plus tard, le principe n’a pas bougé d’un pouce : tu apportes un bien de valeur en gage, puis on te prête de l’argent contre, et tu récupères ton bien quand tu rembourses. La seule différence, c’est que le gage n’est plus une montre en or chez le prêteur, mais bien ton compte-titres chez ta banque privée.

Le crédit lombard, c’est quoi : emprunter sans vendre tes actifs

Voici l’idée qui change tout. La plupart des gens raisonnent comme ça : j’ai besoin de cash, donc je vends des actions. Logique, mais coûteux. Tu déclenches l’impôt sur la plus-value, tu sors du marché, et surtout tu rates la hausse qui suit. Le crédit lombard retourne complètement le problème. Tes actifs restent investis et continuent de travailler, pendant que tu utilises leur valeur comme levier pour emprunter. On parle aussi de prêt lombard. Le crédit lombard repose sur le nantissement de tes titres. Ce crédit lombard permet d’emprunter contre ton patrimoine sans y toucher. Il ouvre à un simple particulier un financement réservé hier aux seules fortunes.

Le nantissement, la garantie qui change tout

Concrètement, le mécanisme repose sur le nantissement, une sûreté juridique. Tu signes une convention qui place tes titres en gage au profit de la banque. Tant que tu rembourses tes intérêts, tu restes propriétaire : les dividendes tombent sur ton compte, les plus-values gonflent ton portefeuille, et tu peux même arbitrer tes lignes dans certaines limites. La banque ne peut saisir tes actifs nantis que si tu ne tiens plus tes engagements. En clair, tu transformes ainsi un patrimoine dormant en source de liquidité immédiate, sans jamais le casser.

C’est exactement ce que les familles fortunées font depuis toujours, et que presque personne n’explique au grand public. L’argent que tu empruntes n’est pas un revenu, car c’est une dette. Donc le fisc ne le touche pas. Tu mobilises par exemple 60 000 € sur un portefeuille de 100 000 € sans rien vendre, ni rien déclarer comme gain. Le crédit lombard transforme des actifs immobilisés en machine à dégager du cash quand tu en as besoin.

Avance sur titres, compte sur marge, crédit lombard : ne confonds pas les trois

Avant d’aller plus loin, il faut nettoyer une confusion qui traîne partout. Trois produits se ressemblent et se mélangent dans les esprits, alors qu’ils ne jouent pas du tout dans la même cour. Le critère qui les distingue tient en un mot : la liquidation forcée.

| Produit | Ce que c’est | Risque de liquidation |

|---|---|---|

| Avance sur titres | Avance proposée par l’assureur sur une assurance-vie (plafond 60-80 %) | Quasi nul, notamment sur le fonds euros (capital protégé) |

| Compte sur marge | Outil de courtier pour spéculer avec effet de levier | Élevé : liquidation automatique des positions |

| Crédit lombard | Prêt à intérêts seuls adossé au nantissement d’un portefeuille | Réel, mais maîtrisable par la quotité |

Le détail des trois produits

L’avance sur titres, c’est la version douce. Ton assureur t’avance une partie de la valeur de ton contrat d’assurance-vie. Si tu l’adosses au fonds euros, dont le capital est protégé, le risque de liquidation disparaît alors presque entièrement, car cette sûreté ne chute pas. C’est donc l’option la plus tranquille pour mobiliser du cash sans toucher à ton épargne.

Le compte sur marge, lui, c’est l’opposé. Ce n’est pas un outil de trésorerie, mais bien un outil de spéculation. Le courtier te prête pour acheter plus de titres avec de l’effet de levier. Si le marché tourne contre toi, tes positions sont liquidées automatiquement, sans négociation. À fuir, donc, si ton objectif est de gérer ta liquidité plutôt que de jouer.

Le crédit lombard, enfin, se place au milieu. C’est un vrai crédit structuré, à intérêts seuls, adossé au nantissement. Il comporte certes un risque de liquidation, mais ce risque se pilote : tout dépend de la quotité que tu choisis et de la solidité de ton portefeuille. C’est ce produit-là que je décortique dans la suite.

Comment fonctionne le crédit lombard : quotité, prêt in fine et ligne de crédit

La quotité de financement, le cœur du réacteur

Le cœur du réacteur, c’est la quotité de financement, qu’on appelle aussi ratio prêt/valeur ou LTV (loan-to-value). Ce pourcentage détermine combien la banque accepte de te prêter pour 100 € d’actifs nantis. Et il varie énormément selon la nature de l’actif, car la banque se protège contre la volatilité : plus un actif bouge, moins elle prête dessus.

Prêt in fine ou ligne de crédit permanente

Une fois la quotité fixée, le crédit lombard prend l’une de deux formes. Le prêt in fine d’abord : tu reçois une somme, tu ne paies que les intérêts pendant toute la durée, puis tu rembourses le capital en une fois à l’échéance. Ce montage est la forme la plus courante d’un prêt lombard, et tu peux rembourser une partie du crédit par anticipation sans pénalité. La ligne de crédit permanente ensuite : une réserve d’argent disponible, comme un découvert autorisé adossé à ton portefeuille, que tu piochanes et rembourses à ta guise.

La durée du crédit s’étale en général de 1 à 10 ans. Sur les gros patrimoines, il prend parfois la forme d’une ligne sans échéance fixe, apurée à la revente d’un actif ou au décès. Le montant du prêt comme la durée du prêt se négocient au cas par cas. Un crédit lombard peut financer un placement, un achat immobilier ou un besoin de trésorerie. La seule règle : pouvoir le rembourser à l’échéance.

Un exemple d’investissement chiffré

Prends un cas concret. Tu détiens un portefeuille de 100 000 € d’actions. La banque applique une quotité de 60 %, elle te prête donc 60 000 € à 3 %. Tu paies ainsi 1 800 € d’intérêts par an, soit 150 € par mois. Pendant ce temps, ton portefeuille continue de tourner : s’il prend 10 %, tu gagnes 10 000 € de plus-value sur les 100 000 € qui n’ont jamais bougé. Tu as donc mobilisé 60 000 € de cash tout en gardant 100 % de ton exposition au marché.

Quelles enveloppes nantir : CTO, assurance-vie française et luxembourgeoise

Tous les contenants ne se valent pas pour servir de gage. Le choix de l’enveloppe pèse autant que le choix des actifs eux-mêmes, car il détermine à la fois la quotité, la souplesse et le coût.

Le compte-titres ordinaire, l’enveloppe reine

Le compte-titres ordinaire (CTO) reste le plus souple. C’est l’enveloppe reine du crédit lombard : la banque nantit directement tes lignes d’actions, d’ETF et d’obligations, avec des conditions souvent avantageuses. Petit piège à connaître pourtant : le PEA est généralement exclu du dispositif, sa réglementation propre l’empêchant de servir de gage classique. Si ton patrimoine boursier dort dans un PEA, il faudra donc passer par d’autres actifs.

L’assurance-vie française, accessible par avenant

L’assurance-vie française se nantit par un avenant au contrat. Tu peux mettre en gage aussi bien le fonds euros que les unités de compte. Un crédit lombard adossé à une assurance-vie française reste l’option la plus accessible pour qui n’a pas de gros compte-titres, puisque la quotité grimpe jusqu’à 80 % sur le fonds euros, dont le capital protégé rassure la banque. Pour creuser le sujet de cette enveloppe, j’ai détaillé son fonctionnement dans livret A ou assurance-vie en 2026.

L’assurance-vie luxembourgeoise, l’arme des avertis

L’assurance-vie luxembourgeoise, enfin, c’est l’arme des patrimoines avertis. La plus efficiente du marché : jusqu’à environ 100 % de la valeur nantie, sans questionnaire médical ni assurance emprunteur, avec le fameux triangle de sécurité qui protège ton capital. Le revers, en revanche : ce n’est pas un produit grand public, et le ticket d’entrée la réserve à ceux qui détiennent déjà un patrimoine conséquent.

Les taux du crédit lombard en 2026 : combien ça coûte au juste

Voilà le chiffre que tout le monde veut connaître. Le taux du crédit lombard se construit en deux briques : un taux de référence variable, plus une marge bancaire. Le taux de référence, c’est l’Euribor 3 mois (autour de 2,2 % à la mi-2026, selon la Banque de France) ou l’€STR (autour de 1,9 %). La marge, elle, dépend de ton profil, du montant emprunté et de la qualité de ton portefeuille : de 0,8 % pour un très gros dossier à 2,5 % près du ticket d’entrée.

| Profil emprunteur | Taux du crédit lombard 2026 | Pour qui |

|---|---|---|

| Gros patrimoine (> 1 M€) | 2 à 3 % | Marge négociée au plancher |

| Dossier standard | 3 à 4 % | La majorité des clients |

| Proche du ticket d’entrée | 3,5 à 4,5 % | Petits montants, profil moins prioritaire |

Mets ces chiffres en perspective. Un crédit à la consommation tourne autour de 7 %. Le crédit lombard, lui, te coûte 3 à 4 % en standard, sans justificatif d’emploi des fonds, et avec un déblocage en 48 heures. C’est donc l’un des financements les moins chers accessibles à un particulier qui détient déjà des actifs financiers. Le coût du crédit dépend du montant du crédit et de ton profil. Comparé à un crédit classique, ce type de crédit reste compétitif tant que les taux de référence restent bas.

Le calcul concret sur 90 000 €

Voici le chiffrage complet. Tu as 150 000 € d’ETF, la banque applique une quotité de 60 %, tu débloques 90 000 € de liquidité disponible à un taux de 3,1 %. Ton intérêt annuel se monte ainsi à environ 2 790 €, soit 232 € par mois. Pendant ce temps, tes 150 000 € d’ETF restent investis et continuent de viser leur rendement long terme. Tu paies en somme 2 790 € par an pour ne pas avoir à vendre, ne pas déclencher la flat tax, et ne pas sortir du marché.

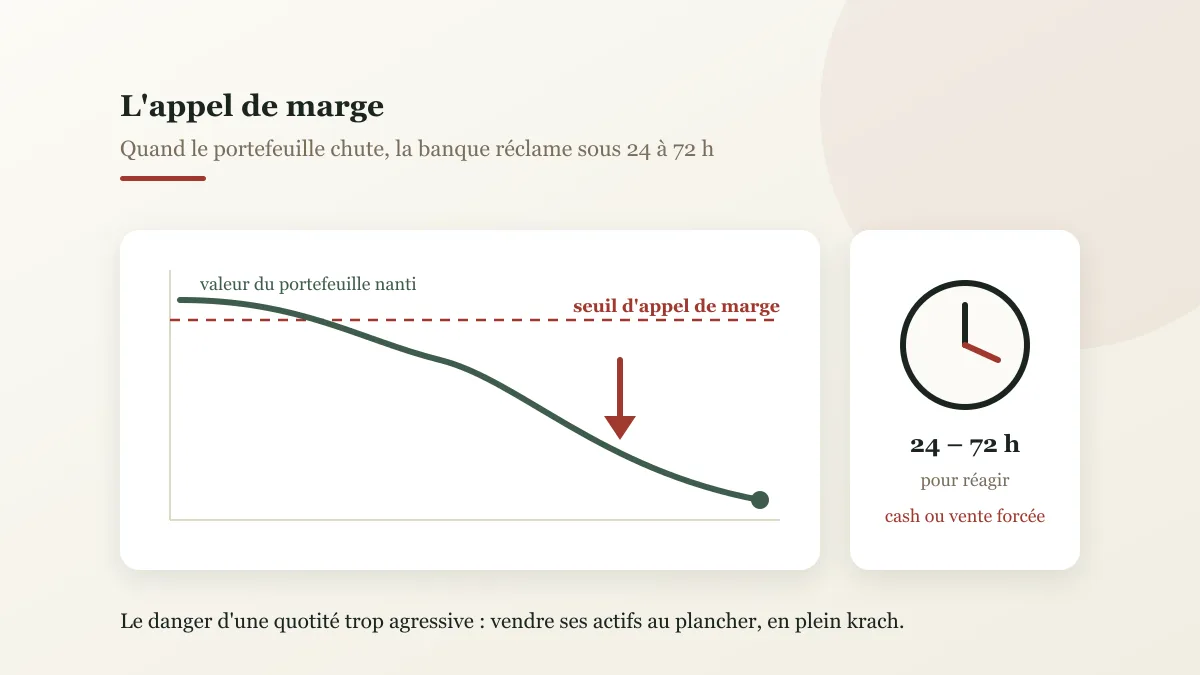

Les inconvénients du crédit lombard : l’appel de marge, le vrai risque

Maintenant, la partie que les vendeurs de rêve oublient toujours de détailler. Le crédit lombard présente un seul ennemi mortel. C’est lui qui transforme un outil de gestion en piège quand on l’utilise mal.

L’appel de marge, comment il se déclenche

Le mécanisme est froid. Tant que la valeur de ton portefeuille tient, tout va bien. Mais si le marché chute, le ratio entre ton crédit et la valeur des actifs nantis grimpe mécaniquement. Quand ce ratio crève un seuil critique, souvent autour de 85 %, la banque déclenche alors la sommation. Tu as ensuite 24 à 72 heures pour réagir : apporter du cash frais, ou laisser la banque vendre une partie de tes titres. Dans les deux cas, tu perds : soit tu sors de la liquidité que tu n’as pas, soit tu vends au plus bas, en plein krach, exactement ce que le crédit lombard était censé t’éviter.

Mars 2020, le scénario grandeur nature

J’ai vu le scénario se jouer pour de vrai en mars 2020. Les marchés plongent de 30 % en quelques semaines. Un portefeuille de 200 000 € tombe ainsi à 140 000 €. L’emprunteur qui avait tiré 80 000 € de crédit lombard se retrouve avec un ratio de 57 %, puis la chute continue et le seuil approche dangereusement. Sans 20 000 € de liquidités sous le coude pour calmer la banque, il aurait été liquidé au plancher absolu, juste avant que les marchés ne récupèrent tout en quelques mois. Celui qui avait du cash de côté a tenu ; celui qui était à fond, lui, a vendu au pire moment.

Quatre parades pour dormir tranquille

La leçon tient en une phrase : le crédit lombard ne crée pas de richesse, il met ton patrimoine en jeu. Tu peux donc le piloter sereinement, ou le transformer en bombe. Voici les quatre parades, dans l’ordre où elles comptent :

- Vise une quotité prudente. 40 à 50 % au lieu de 70 %. Un crédit lombard avec un ratio bas, c’est le matelas qui te laisse encaisser un krach sans déclencher ce couperet. La règle de base : ton ratio doit pouvoir survivre à une chute de 30 à 40 % de ton portefeuille.

- Diversifie le portefeuille nanti. Un portefeuille tout actions plonge de 37 % en 2008. Mélange obligations et actions : quand les actions chutent, les obligations amortissent. La diversification réduit la violence des variations.

- Garde des liquidités de secours. Mets de côté l’équivalent de 10 % du montant emprunté en cash mobilisable. C’est la cartouche qui calme la banque sans avoir à vendre un seul titre.

- Multiplie les lignes. Ne concentre pas tout sur un seul crédit adossé à un seul actif. Plusieurs petites lignes diversifiées résistent mieux qu’une grosse exposée à un seul marché.

Pour aller plus loin sur ce point, l’effet de levier appliqué à l’investissement mérite que tu en comprennes toute la mécanique avant de t’endetter, et La finance pour tous rappelle qu’un investisseur à effet de levier reste entièrement responsable de ses pertes.

À quoi sert un crédit lombard : trois usages concrets

Assez de théorie. Un outil ne vaut que par ce qu’on en fait, et savoir comment utiliser le crédit lombard change tout. Voici les trois usages où utiliser le crédit lombard fait une vraie différence, et surtout un cas que je connais de près.

Mobiliser du cash sans déclencher l’impôt

C’est l’usage roi. Tu as besoin de cash pour un projet, une opportunité, un imprévu. Plutôt que de liquider tes actions et de payer la flat tax à 31,4 % sur tes plus-values, tu empruntes contre ton portefeuille. Tu gardes ainsi ton exposition, tu évites l’impôt, et tu débloques l’argent en 48 heures.

Financer de l’immobilier locatif

Ici se cache un avantage fiscal trop peu connu, et il faut être précis. Les intérêts d’un crédit lombard sont déductibles de tes revenus fonciers uniquement si l’emprunt sert à acquérir, conserver ou améliorer un bien immobilier locatif. C’est la règle générale de déductibilité des intérêts d’emprunt sur les revenus fonciers, confirmée par le BOFiP. Pour ton train de vie ou pour replacer l’argent ailleurs, en revanche, aucune déduction. Le fléchage compte donc autant que le crédit lui-même.

C’est là que mon exemple favori entre en scène. Imagine un portefeuille de 300 000 € qui a pris 30 % en quelques années, soit 90 000 € de plus-value latente. Plutôt que de vendre et de payer l’impôt, tu empruntes 150 000 € en crédit lombard. Tu achètes ensuite 10 box de garage à 15 000 € qui te rapportent 1 000 € de loyers mensuels. Tes intérêts à 3 % te coûtent 375 € par mois : il te reste donc 625 € de cash-flow chaque mois, pendant que ton portefeuille de départ n’a jamais bougé et continue de croître. Tu fais ainsi travailler deux patrimoines en même temps avec le capital d’un seul. Les garages, c’est un terrain que je connais bien : j’en ai acheté jusqu’à 22, et leur rendement régulier en fait une cible idéale pour ce type de montage.

Préparer la transmission

Sur les gros patrimoines, le crédit lombard sert une logique anglo-saxonne : buy, borrow, die. Tu achètes des actifs, puis tu empruntes contre eux pour vivre sans les vendre, et tu fais rouler la dette jusqu’au décès, où le patrimoine est apuré dans la succession. Combiné à une stratégie de dirigeant via holding, c’est un outil de gestion de fortune à part entière. Mais on entre là dans un terrain où le notaire et le conseiller patrimonial deviennent vite indispensables.

Passe ton montage au simulateur

Avant de pousser la porte d’une banque, chiffre ton projet toi-même. Copie-colle ce prompt dans ton outil d’IA avec tes propres montants : il te sort la quotité prudente, le coût et le seuil de liquidation à surveiller.

Le livre où je détaille mes montages

Tu veux voir le détail concret de mes lignes d’investissement, celles que je nantis et celles que je garde libres ? Je déroule alors toute ma méthode, chiffres réels à l’appui, dans mon livre.

Crédit lombard ou crédit immobilier : lequel choisir en 2026

On entend partout que le crédit lombard serait le financement le moins cher du marché. En 2026, pourtant, cet argument ne tient plus automatiquement. Fin 2025, les crédits immobiliers classiques sont en effet redescendus autour de 3,2 à 3,7 %, parfois sous le crédit lombard standard. Le réflexe lombard = moins cher est donc périmé : il faut comparer à chaque fois, taux contre taux.

Le crédit lombard ne remplace pas le crédit immobilier, car il le complète. Chacun a son terrain. Pour un achat de résidence principale à 300 000 € sur 20 ans, le prêt immobilier avec 10 % d’apport reste ainsi imbattable : taux fixe, mensualités lissées, durée longue. Le crédit lombard, lui, excelle plutôt sur les montants moyens et la rapidité. Tu veux saisir un deal immobilier en 48 heures, financer un garage à 20 000 € sans monter un dossier de trois mois, ou encore faire un crédit-relais en attendant de revendre : là, il est imbattable.

Contrairement à un crédit immobilier, le crédit lombard ne t’impose ni assurance emprunteur, ni justificatif d’emploi des fonds, ni pénalité de remboursement anticipé dans la plupart des contrats. Tu peux donc rembourser quand tu veux, et tu débloques en quelques jours. La souplesse a néanmoins un prix : le taux variable et le risque de liquidation. À toi, par conséquent, de mettre les deux dans la balance selon ton projet.

Comment obtenir un crédit lombard : les canaux et la mise en place

Reste enfin la question pratique : où va-t-on chercher un crédit lombard, et comment l’obtenir. Plusieurs canaux existent, justement, avec des niveaux d’accès très différents.

- Les banques privées classiques (BNP Paribas Banque Privée, Société Générale Private Banking, HSBC, CA Indosuez du groupe Crédit Agricole, ou les maisons suisses comme Lombard Odier) sont la voie historique : elles savent accorder un crédit lombard à leurs clients fortunés. Le ticket d’entrée réel pour cet accès au crédit lombard se situe entre 250 000 € et 1 M€ d’actifs sous gestion. C’est là que tu négocies les meilleures marges si ton patrimoine suit.

- Les banques en ligne premium (BoursoBank en tête) proposent des versions plus proches d’une avance sur titres structurée, accessibles dès un portefeuille plus modeste. Tu bloques ton collatéral, tu empruntes contre, c’est plus standardisé mais plus ouvert.

- Les CGP indépendants (conseillers en gestion de patrimoine) ouvrent l’accès via leurs partenaires : courtiers comme Swissquote, ou encore assureurs luxembourgeois. Pratique, surtout, si tu n’as pas de banque privée mais un patrimoine à structurer.

Les quatre étapes de mise en place

Pour souscrire un crédit lombard, ta demande de crédit s’instruit vite : la mise en place suit toujours quatre étapes. Suis-les dans l’ordre :

- Cadre ton besoin. Montant exact, durée, usage des fonds. Un crédit lombard pour de la trésorerie courte ne se structure pas comme un montage immobilier sur dix ans.

- Identifie les actifs à nantir. Repère ce qui sort la meilleure quotité (fonds euros, obligations) et ce que tu gardes libre. Vérifie ce qui est éligible : le PEA, lui, reste généralement hors-jeu.

- Négocie tout par écrit. Le taux et la marge, bien sûr, mais surtout la quotité et les clauses de liquidation : à quel seuil, sous quel délai, avec quelle marge de manœuvre. C’est le point que personne ne lit et qui fait toute la différence le jour du krach.

- Signe les conventions. La convention de crédit et la convention de nantissement scellent l’accord. Lis les seuils de déclenchement noir sur blanc avant de signer.

Avant de te lancer, vérifie que ton épargne de précaution tient debout sans le crédit. Il faut détenir un patrimoine déjà constitué pour emprunter contre lui. Le crédit lombard suit une logique patrimoniale : il se construit sur un socle solide, jamais pour combler un trou.

Crédit lombard : l’action à réaliser cette semaine

Le crédit lombard constitue une solution de trésorerie puissante, mais le crédit lombard reste un outil à manier avec méthode. Le crédit lombard est souvent structuré à intérêts seuls et se cale sur ta situation. Avant de te lancer, déroule cette check-list.

- Fais l’inventaire de tes actifs nantissables (compte-titres, assurance-vie, fonds euros) et estime grossièrement ta capacité d’emprunt en appliquant une quotité prudente de 50 % à chaque ligne.

- Calcule ton ratio de survie : simule une chute de 35 % de ton portefeuille et vérifie que ton ratio crédit/valeur reste sous 85 %. Si ce n’est pas le cas, baisse le montant emprunté.

- Compare au moins deux canaux (ta banque, BoursoBank ou un CGP) sur le triplet taux + quotité + clause de liquidation, pas seulement sur le taux affiché.

- Exige par écrit les seuils de liquidation avant toute signature. Pas de réponse claire = pas de signature.

FAQ : le crédit lombard en questions

Fonctionnement et accès

Comment fonctionne un crédit lombard ?

Tu mets ton portefeuille d'actifs financiers (actions, ETF, obligations, fonds, assurance-vie) en gage auprès d'une banque, via un nantissement, et elle te prête une partie de sa valeur sans que tu vendes quoi que ce soit. Tu gardes la propriété des titres, tu continues d'encaisser dividendes et plus-values, et tu rembourses le plus souvent à l'échéance : seulement les intérêts pendant la durée, puis le capital d'un coup à l'échéance. Le montant prêté dépend de la quotité de financement appliquée à tes actifs nantis.

Qui a droit au crédit lombard ?

Toute personne qui détient déjà un portefeuille d'actifs financiers suffisant pour servir de gage. En banque privée, le ticket d'entrée réel se situe entre 250 000 € et 1 M€ d'actifs. Mais des versions plus accessibles existent : une avance sur titres sur une assurance-vie, ou les offres de courtiers et banques en ligne premium adossées à un compte-titres. Le crédit lombard n'est pas réservé aux ultra-riches, il est réservé à ceux qui ont déjà un patrimoine financier à mettre en gage.

Taux, durée et coût

Quel est le taux d'un crédit lombard en 2026 ?

Le taux d'un crédit lombard est variable : un taux de référence (Euribor 3 mois autour de 2,2 % ou €STR autour de 1,9 % à la mi-2026) plus une marge bancaire de 0,8 % à 2,5 % selon ton profil et le montant emprunté. En pratique, compte 2 à 3 % pour les gros patrimoines, 3 à 4 % pour un dossier standard, et jusqu'à 4,5 % près du ticket d'entrée. Sur 90 000 € empruntés à 3,1 %, l'intérêt annuel tourne autour de 2 790 €.

Quelle est la durée d'un crédit lombard ?

La durée d'un crédit lombard va généralement de 1 à 10 ans. Sur les gros patrimoines, il prend souvent la forme d'une ligne de crédit permanente, sans échéance fixe, que l'on apure à la revente d'un actif ou au décès. Le remboursement est flexible : à intérêts seuls, tu ne paies que les intérêts pendant la durée et tu rembourses le capital à l'échéance, sans pénalité de remboursement anticipé dans la plupart des contrats.

Risques et comparaison

Quels sont les inconvénients du crédit lombard ?

Le principal inconvénient du crédit lombard est le risque de liquidation forcée : si ton portefeuille baisse et que le ratio crédit/valeur dépasse un seuil critique (~85 %), la banque te force à apporter du cash ou à vendre tes titres au pire moment. S'ajoutent un taux variable qui peut monter avec l'Euribor, et le fait que le crédit lombard ne crée aucune richesse : il met ton patrimoine en jeu, rien de plus. Mal piloté, en levier maximal pour spéculer, il t'expose à vendre au plancher.

Le crédit lombard est-il moins cher qu'un prêt immobilier ?

Plus toujours. Fin 2025, les crédits immobiliers classiques sont redescendus autour de 3,2 à 3,7 %, parfois sous le crédit lombard standard. L'argument du financement le moins cher ne tient donc plus automatiquement : il faut comparer à chaque fois. Le crédit lombard garde l'avantage sur la souplesse (déblocage en 48 h, pas d'assurance emprunteur, intérêts seuls) et reste imbattable pour mobiliser de la trésorerie courte sans vendre. Pour financer une résidence sur 20 ans, le prêt immobilier reste le plus adapté.

Article rédigé par Jérémie Brygo. Publié le 11 juin 2026. Cet article a une vocation pédagogique et ne constitue pas un conseil en investissement ni un démarchage bancaire. Le crédit lombard comporte un risque de perte en capital et un risque de liquidation forcée pouvant conduire à la vente forcée de tes actifs : un crédit t’engage et doit être remboursé. Les taux cités (Euribor, €STR, marges bancaires) et les barèmes fiscaux (PFU 31,4 %, déductibilité des intérêts sur revenus fonciers) sont ceux en vigueur à la mi-2026 et peuvent évoluer. Vérifie les chiffres à jour auprès de ta banque, sur impots.gouv.fr, le BOFiP et la Banque de France avant toute décision.

À lire aussi

Bulle IA en bourse : faut-il vendre ton PEA en 2026 ?

Bulle IA en bourse : vendre, garder ou arbitrer ton PEA ? La mécanique de décision chiffrée, le coût réel d'attendre le krach et le fait que la peur occulte.

Comment investir 50000 euros : mon plan par poches

Investir 50000 euros sans banquier : socle de sécurité, PEA, box test, immobilier à effet de levier, ETF World en DCA. Le plan chiffré par poches.

Investir dans le vin : le placement plaisir passé au crible

Investir dans le vin rapporte-t-il 5 à 6 % par an ? Les vins fins ont chuté de 26,6 % depuis 2022. Frais, caves, fiscalité et arnaques : mon décryptage 2026.