Comment gérer son PEA quand on n'y connaît rien ?

Comment gérer son PEA quand on débute : ETF World, méthode DCA, choix du courtier et avantage fiscal après 5 ans pour investir son épargne en bourse.

L'essentiel

Sommaire et méthode

Dans cet article

Gérer son PEA quand on n’y connaît rien, c’est en réalité assez simple : ouvrir le plan chez un courtier en ligne aux frais réduits, y investir une somme fixe chaque mois ou chaque trimestre (méthode DCA) dans un ou deux ETF larges éligibles PEA (type MSCI World), puis ne plus y toucher. Le piège, ce n’est pas la complexité : c’est de paniquer à la première baisse ou de retirer avant 5 ans et de perdre l’avantage fiscal.

Récemment, lors d’une discussion avec mon filleul qui venait de fêter ses 18 ans, je lui ai conseillé d’ouvrir sans tarder un Plan d’Épargne en Actions. Face à son aveu d’ignorance quant à la gestion de son argent, j’ai réalisé qu’il fallait lui expliquer en détail les raisons et la manière de gérer son PEA efficacement. Cet article te guide donc pas à pas, exactement comme je le ferais pour lui, afin que tu puisses prendre en main ton épargne et investir en bourse sereinement.

Qu’est-ce que le PEA ?

Pour protéger ton épargne contre l’inflation, il faut d’abord la faire fructifier. Oublie donc le livret de développement durable et solidaire (LDDS) : ses rendements sont trop faibles. Le taux du livret A est de 1,5 % depuis le 1ᵉʳ février 2026 (source Service-Public.fr). Dès que l’inflation dépasse ce niveau, ton argent perd de la valeur. Par exemple, avec une inflation à 3,5 % et un livret A à 1,5 %, ton pouvoir d’achat se réduit de 2 % par an sans rien faire.

Le PEA, lui, te permet d’acheter des actions, des obligations, des SICAV ou des ETF éligibles, tout en bénéficiant d’un avantage fiscal intéressant. Il fonctionne comme un compte-titres ordinaire, mais il est bien plus avantageux côté imposition. Tu peux donc investir sur les marchés boursiers en te faisant moins taxer. Un point garde toutefois l’avantage au compte-titres : le PEA est clôturé d’office au décès, alors que le compte-titres permet de transmettre ses titres en effaçant la plus-value latente.

Le Plan d’épargne en actions est réservé aux résidents français. Il a été créé en 1992, sous le gouvernement socialiste de Michel Rocard, pour flécher l’épargne des Français et les inciter à placer de l’argent en bourse. Ainsi, le PEA permet surtout d’acheter des valeurs européennes, celles-ci sont indiquées par ton courtier ou ta banque.

Choisir un courtier à frais réduits pour gérer son PEA

J’insiste dès maintenant : il faut choisir un courtier qui ne te facture pas de gros frais. En effet, les frais de courtage grèvent la rentabilité de ton investissement. Par exemple, si tu fais un placement à 10 % de rendement avec 5 % de frais de courtage et de gestion, ton rendement net avant impôt n’est plus que de 5 %. Méfie-toi donc des sociétés qui promettent de gros rendements. Tu dois connaître les risques et l’ensemble des frais.

Comme nous mettons en place une stratégie frugaliste, nous essayions de réduire les coûts, tout en optimisant la rentabilité de nos investissements. C’est la raison pour laquelle nous préférons des courtiers pratiquant des coûts relativement faibles.

Gérer son PEA pour avoir des avantages fiscaux

Parmi les avantages du plan d’épargne en actions, il y a la fiscalité. Après cinq années de détention, les retraits sont exonérés d’impôt sur le revenu : vous n’échappez pas au prélèvement forfaitaire unique (la flat tax, passée de 30 % à 31,4 % sur les intérêts et dividendes depuis le 1ᵉʳ janvier 2026, à la suite de la hausse de la CSG votée dans la loi de financement de la Sécurité sociale 2026, source : Service-Public.fr), mais vous ne payez sur vos gains que les prélèvements sociaux. Leur taux a été relevé de 17,2 % à 18,6 % au 1ᵉʳ janvier 2026 pour la plupart des produits de placement (l’administration confirmera l’application au PEA ; certaines enveloppes, assurance-vie, plus-values immobilières, restent à 17,2 %). Vérifiez le taux applicable à votre situation auprès de impots.gouv.fr.

Prendre la décision d’investir grâce au Plan d’épargne en actions, c’est donc une décision pertinente pour placer de l’argent dans la bourse. Le plan d’épargne en actions est plafonné à 150 000 €. Au-delà de ce montant, vous ne pourrez plus faire de versement supplémentaire. Quand vous atteindrez ce plafond, l’ouverture d’un compte-titres ordinaire prendra le relais : aucune limite de montant, accès aux marchés mondiaux, mais une fiscalité moins avantageuse. Jusque-là, vous pourrez toujours laisser votre argent travailler pour grossir au fur et à mesure du temps.

Comment ouvrir un PEA et investir dans la bourse ?

Pour ouvrir un PEA, il vous suffit de vous rapprocher d’un courtier (broker). Le plus souvent, il s’agit d’une banque. Méfiez-vous de votre banque traditionnelle. La logique voudrait que vous vous tourniez vers votre banque de dépôt pour demander à votre conseiller de procéder à l’ouverture du compte. C’est une mauvaise idée, car la plupart du temps, ces banques, qui ne sont pas spécialisées dans ce type de services, vous prendront des frais très importants.

Parmi ces frais exorbitants, on comptera les frais d’ouverture, mais aussi des frais de courtage prohibitifs qui vont réduire la rentabilité de vos investissements. La BNP Paribas, le Crédit Agricole, la Société Générale, le Crédit Lyonnais ou la banque Postale ne sont pas des acteurs à privilégier pour ouvrir un PEA, car cela va vous coûter cher. N’hésitez pas à leur demander leurs brochures tarifaires afin de comparer avant de prendre votre décision.

Quelle banque choisir pour votre PEA

Parmi toutes les banques qui sont à votre disposition, il vaut mieux choisir une banque en ligne. En effet, les frais de courtages seront réduits. De surcroît, vous allez la plupart du temps bénéficier d’offres de bienvenue très généreuses. De même, si vous avez déjà ouvert votre PEA, la nouvelle banque prendra en charge les frais de transfert et vous n’aurez pas à vous occuper de quoi que ce soit.

Les banques les moins chères pour votre PEA sont : Boursorama Banque / BoursoBank, Bourse Direct et Fortuneo.

Pour aller plus loin : mon avis détaillé sur Boursorama / BoursoBank (le parrainage est de retour depuis avril 2026 : prime de bienvenue ~130-150 €, premier versement minimum, voir conditions, mon lien de parrainage).

Si vous souhaitez ouvrir un PEA chez Bourse Direct, voici mon code de parrainage :

2 020 768 940

Ils proposent des frais de courtage très intéressants, parmi les moins chers du marché.

Au moment de la souscription, le courtier auprès duquel vous allez ouvrir le PEA va tout prendre en charge. Vous n’aurez qu’à fournir les documents légaux concernant votre identité ainsi que l’origine des fonds que vous allez mettre sur le PEA.

Comment gérer son PEA et ses investissements boursiers ?

Il ne s’agit pas seulement d’ouvrir un plan épargne en action le plus vite possible. Il faut aussi savoir comment s’en servir.

Au fond, le PEA n’est qu’un véhicule d’investissement, une coquille vide qu’il va falloir remplir avec des actifs rentables. En effet, l’idée consiste à transférer de l’argent sur ce compte via un virement bancaire SEPA. Ensuite, depuis votre PEA, il vous suffit d’acheter des actions, des obligations ou des ETFs grâce à l’interface du courtier en ligne.

Reste à savoir comment sélectionner les valeurs et les actifs que vous envisagez d’acquérir. C’est tout un art que de savoir ce qui va monter au fil du temps, ou quelles actions verseront de gros dividendes. Il faut donc monter en expérience, en connaissance et en savoir-faire. Formez-vous.

Investir en bourse comporte des risques : ce que je dois te dire

À titre personnel, et n’étant pas conseiller financier, je me garderai bien de donner un quelconque conseil en investissement. Je peux toute fois vous expliquer ce que je fais, sans pour autant savoir si c’est aussi fait pour vous. Soyez adulte et responsable, comprenez qu’il y a de réels risques de perte en capital, car investir signifie, par nature, prendre des risques. Je considère qu’il est de votre devoir de vous former, de vous informer pour prendre les décisions qui seront adaptées par rapport à votre profil investisseur et par rapport à votre situation. L’argent que l’on met dans la Bourse doit avant tout être de l’argent qu’on peut être prêt à perdre.

En effet, l’investissement par votre PEA ne garantit pas que vous allez vous enrichir. Il y a des risques de perte en capital. On peut réduire ce risque et le minimiser grâce à la formation et la diversification. Ne mettez jamais tous vos œufs dans le même panier.

La bourse, c’est seulement réservé aux riches

Beaucoup de personnes considèrent que l’investissement en bourse et sur les marchés est réservé à une petite élite de riches. C’est faux, et on peut commencer à investir dans la bourse et les marchés virtuels sans devoir y consacrer de fortes sommes.

Vous n’avez pas besoin de commencer à investir de fortes sommes, à tous risques. Il est préférable d’investir petit à petit pour vous constituer une épargne investie dans des fonds dédiés.

Vous pourriez par exemple investir dans la bourse une somme équivalente à 100 ou 150 € chaque mois. C’est une manière efficace d’épargner petit à petit, en douceur, selon votre profil d’investisseur. Reste à savoir dans quel type ou dans quel véhicule d’investissement placer votre argent, et il s’agit de vous former à détecter les opportunités.

Les ETFs pour investir en bourse

Il est très difficile de sélectionner les actions qui vont prendre de la valeur. Il faut faire une analyse fondamentale, mais lire les courbes pour anticiper la variation des cours. C’est un travail de tout instant qui demande beaucoup de connaissances. N’étant pas moi-même un trader professionnel, je ne vais certainement pas vous apprendre comment vous devriez faire pour gérer votre argent.

C’est exactement la raison pour laquelle j’apprécie les ETF. Ce sont des produits d’investissement qui se comportent comme un bouquet de valeurs. Les ETF ont été créés en 1993 par une société américaine qui s’appelle Vanguard. ETF signifie Exchange Traded Funds.

Au lieu de choisir une action, vous achetez au travers d’un ETF un produit d’investissement qui réplique le comportement d’un indice boursier, lui-même représentatif d’un ensemble de valeurs.

Ainsi, on trouve des ETF qui reproduisent le CAC 40(les 40 plus grosses capitalisations de la bourse de Paris), le Nasdaq, le SP500, les métaux, les pays émergents, les pays asiatiques, etc.

Les avantages des ETF se résument à trois points.

Gérer son PEA en diversifiant ses investissements

Les ETF permettent en un clic de diluer le risque en diversifiant l’investissement. En tant qu’adepte du frugalisme, j’essaye de mettre en place une gestion diversifiée de mes investissements. Par ailleurs, je ne suis pas trader : sur le plan émotionnel, je ne suis pas fait pour encaisser de fortes hausses ou de fortes baisses. Je préfère donc choisir des ETF, qui me permettent de diversifier mes investissements en un seul clic. C’est pourquoi j’aime autant ces produits. Il est même possible d’aller plus loin en se constituant un portefeuille de plusieurs ETF.

La gestion passive

Un autre gros avantage des ETF, c’est ce qu’on appelle la gestion passive. L’idée est de répliquer à la hausse comme à la baisse les mouvements d’un indice boursier, de manière automatique. C’est pour cela que certains parlent d’investissements passifs. Je n’aime pas trop cette expression, car elle suppose qu’il n’y a rien à faire. En réalité, il faut se former et suivre son portefeuille.

Si l’indice monte, la valeur de l’ETF augmente. S’il baisse, l’ETF baisse mécaniquement. J’insiste : malgré leur apparente simplicité, les ETF comportent un risque de perte en capital.

Gérer son PEA en réduisant les frais

Au final, c’est comme si tu confiais ton argent à un fonds coté en bourse, sauf que tu ne paies pas les frais prohibitifs liés à la gestion du compte.

Un exemple : il y a quelques années, j’avais ouvert une assurance-vie dont j’avais délégué la gestion à un organisme privé. L’objectif affiché était de surperformer le CAC 40. À l’issue de la première année, ils ont effectivement fait mieux que l’indice. Mais une fois retirés les frais de gestion de la société (4 %), j’étais en perte.

Pour comparer : sur un ETF World comme le CW8 de chez Amundi, les frais de gestion ne sont que de 0,38 %. Mes gains avaient donc été effacés par les coûts. L’intérêt des ETF, c’est précisément de minimiser ces frais. En somme, on shunte les intermédiaires, qui croquent la rentabilité de l’investissement.

Les ETF WORLD, une solution pour gérer son PEA ?

Parmi les différents ETF qui existent sur le marché, certains seront capitalisants, c’est-à-dire qu’ils ne verseront pas de dividende. En revanche, leur valeur augmentera d’autant plus. D’autres ETF vont vous verser un dividende, il s’agit d’ETFs distribuants. À titre personnel, j’apprécie beaucoup les ETF World, comme l’ETF World de chez Amundi, dont le code est CW8. Cet ETF reproduit le comportement de l’indice MSCI World, il faut donc s’attarder quelque peu sur cet indice pour comprendre ce qui le compose. Si tu hésites entre les différentes options disponibles, consulte notre comparatif des ETF MSCI World éligibles au PEA. Pour l'all-country (développés + émergents) en une seule ligne, vois aussi le décryptage de l'ETF GPEA Amundi MSCI ACWI.

L’indice MSCI World, en clair

Le MSCI World Index est un indice boursier qui mesure la performance du marché boursier des pays économiquement développés.

Il se compose d’entreprises des pays suivants :

- Allemagne

- Autriche

- Australie

- Belgique

- Canada

- Espagne

- Danemark

- Espagne

- États-Unis

- Finlande

- France

- Hong Kong

- Irlande

- Israël

- Italie

- Japon

- Norvège

- Nouvelle-Zélande

- Pays-Bas

- Portugal

- Royaume-Uni

- Singapour

- Suède

- Suisse

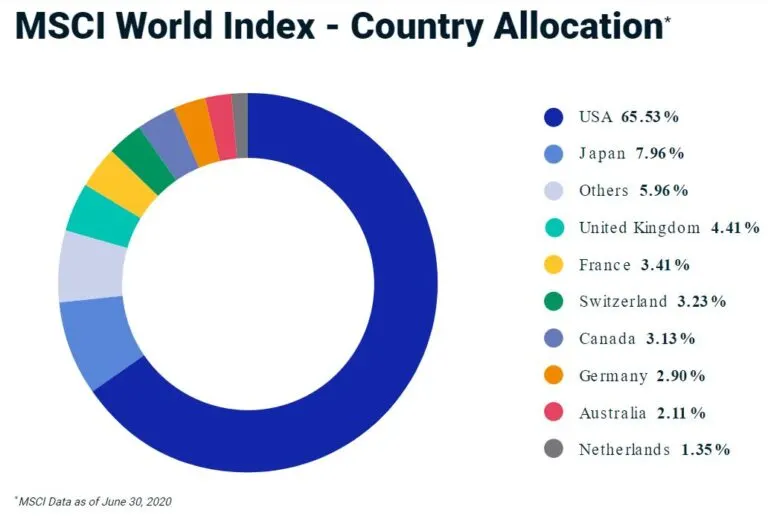

Une exposition dominée par les actions américaines

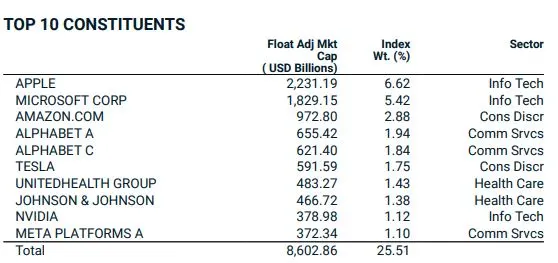

À noter que les États-Unis sont représentés à hauteur de 65,53 % selon le site de MSCI. L’indice MSCI World est composé en tout de 23 pays situés dans cinq grandes régions du monde. Il représente 1600 entreprises parmi lesquelles on retrouve les GAFAM, c’est-à-dire Google (Alphabet), Apple, Facebook (Meta), Amazon, Tesla, etc.

Malgré certaines rumeurs, l’ETF World MCSI CW8 de chez Amundi est encore éligible au PEA. Il vous permet donc de vous exposer à des entreprises américaines (zone dollar) tout en étant éligible au PEA (il y a aussi certaines valeurs européennes qui lui permettent d’être acceptée).

C’est une manière intéressante de profiter des performances de compagnies comme Apple ou Tesla, tout en bénéficiant de l’avantage fiscal du PEA. Par ailleurs, il faut rappeler que l’euro est passé un temps à parité avec le dollar, ce qui signifie que le dollar avait pris environ 20 % de valeur par rapport à l’euro sur la période.

Malgré son nom, l’indice MSCI WORLD ne représente pas le monde entier. On notera que l’Asie et les pays émergents sont sous représentées, à l’image du Brésil, de l’Afrique du Sud, de la Corée, ou encore de la Chine. Pour profiter de la progression du marché mondial, on pourrait alors imaginer compléter cet ETF par un ETF Asie / pays émergents. Cette technique pourrait vous permettre d’avoir une excellente représentation du marché mondial dans sa globalité. Pour bien doser cette poche, voir comment investir dans les pays émergents en 2026.

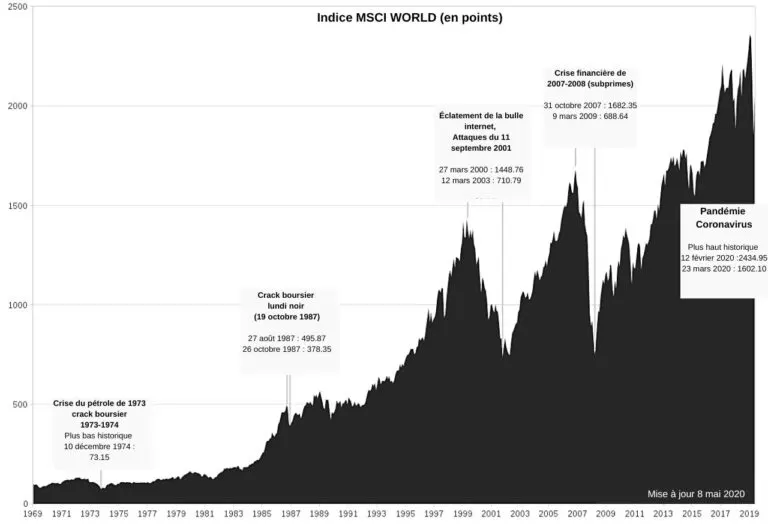

La performance du MSCI World sur le long terme

Si on observe l’évolution de l’indice MSCI World sur le long terme, on constate une croissance moyenne d’environ 7 % par an. Bien sûr, il faut pondérer cette croissance par des phases de hausse et des phases de baisse.

À titre d’exemple, la croissance de l’indice MSCI World a été de plus de 20 % sur l’année 2021 alors qu’il est en perte de près de 15 % depuis le début de l’année 2022. Avant de parler de krach sur les marchés boursiers, il faut donc prendre du recul et remettre en perspective. Il faut aussi garder en tête que les performances passées ne préjugent pas des performances futures.

Gérer son PEA avec la méthode DCA

Une des grandes difficultés pour les investisseurs, c’est de se protéger contre la volatilité. Il existe une méthode simple pour lisser les performances, à la hausse comme à la baisse. Elle s’appelle la méthode DCA, pour Dollar Cost Averaging. Le principe est enfantin : acheter à période régulière la même somme d’un actif, sans se poser de questions, que le marché soit haussier ou baissier.

Ainsi, tu investis dans une tendance générale à long terme plutôt que de chercher le bon moment pour acheter. Si l’on reprend l’exemple du MSCI World, dont la croissance moyenne tourne autour de 7 à 8 % par an, un investissement régulier sur une longue période te donne un rendement moyen annuel de 7 à 8 %. Certaines années, tu fais de belles performances. Parfois, au contraire, de fortes contre-performances, comme lors d’une crise économique. Cette méthode d’investissement est intéressante, car elle te permet d’investir à ton rythme.

Programmer ses achats plutôt que tout investir d'un coup

Si tu as une grosse somme à investir, l’injecter d’un seul coup la veille d’un krach serait risqué pour ton argent. Mieux vaut donc programmer l’investissement pour diluer le risque. À titre personnel, j’achète des ETF World une fois tous les trois mois. Je me suis mis un rappel dans mon agenda et j’applique ma petite méthode sans me demander si le marché monte ou descend. Si le marché monte, mes ETF prennent de la valeur et mon PEA s’apprécie. S’il baisse, j’acquiers plus de parts pour la même somme.

Attention, ceci n’est en rien un conseil en investissement. Il est de votre responsabilité de vous former et de vous informer.

La bourse, comme tout investissement, comporte des risques de perte en capital.

Faites attention et souvenez-vous que dans le domaine de l’investissement en bourse comporte des risques. Il ne faut placer que les liquidités dont vous êtes en mesure de vous passer.

Aller plus loin pour gérer son PEA au quotidien

Une fois assimilées les bases et constitué un premier portefeuille d'ETF, tu peux approfondir ta stratégie. Voici quelques pistes pour aller plus loin.

Suivre l'évolution de ses ETF

Il est important de suivre régulièrement la performance et la composition de vos ETF. Même si vous adoptez une approche passive, vous devez vous assurer que les ETF choisis correspondent toujours à vos objectifs. N'hésitez pas à vous renseigner sur les sites spécialisés ou directement auprès des émetteurs d'ETF.

Rééquilibrer son portefeuille

Au fil du temps, la répartition de votre portefeuille peut s'éloigner de votre stratégie initiale, en fonction des performances variables des différents ETF. Il peut être judicieux de rééquilibrer votre portefeuille une à deux fois par an, pour revenir à la répartition cible, en vendant les ETF surreprésentés pour acheter les ETF sous-représentés.

Ajouter une brique sectorielle au PEA (optionnel)

Une fois le cœur monde construit en DCA, certains épargnants ajoutent une exposition thématique limitée à 5-10 % du portefeuille pour jouer une conviction macro. La défense européenne en est un cas d'école en 2026, avec deux fonds éligibles PEA (GUARD et DEFS, les seuls ETF défense PEA 2026) portés par les engagements de réarmement OTAN. À traiter en satellite, pas en pilier, et toujours derrière le cœur diversifié.

Se former pour optimiser son PEA

La gestion d'un PEA et l'investissement en ETF peuvent paraître complexes pour un débutant. Se former auprès d'experts peut vous permettre de gagner du temps et d'éviter des erreurs coûteuses. C'est pourquoi j'ai créé la formation "Investissement ETF et PEA : La stratégie du Fainéant™".

Le concept de la formation

Cette formation a pour objectif de vous transmettre une méthode simple et efficace pour gérer votre PEA et sélectionner les meilleurs ETF, sans y consacrer trop de temps ni d'énergie. Vous y apprendrez :

- Les principes clés de l'investissement passif

- Ma sélection des ETF les plus performants, diversifiés et abordables

- Comment construire un portefeuille d'ETF équilibré et l'adapter à votre profil

- Les étapes pratiques pour investir régulièrement et sereinement

- Les erreurs classiques à éviter pour optimiser son PEA

En suivant la "Stratégie du Fainéant™", vous pourrez maximiser vos chances de rendement sur le long-terme, en pilotant votre PEA de façon simple et détendue.

Accéder à la formation

Pour découvrir le programme complet et accéder à cette formation en ligne, c'est ici : Investissement ETF et PEA : La stratégie du Fainéant™.

Tu y bénéficies :

- De vidéos et supports pédagogiques complets

- D'outils pratiques (portefeuilles types, simulateurs...)

- D'une communauté d'investisseurs débutants pour échanger

- D'un accès illimité et à vie aux contenus

Avec la "Stratégie du Fainéant™", optimisez la gestion de votre PEA et faites fructifier votre épargne sereinement.

Conclusion

En conclusion de cet article, nous pouvons dire que gérer son PEA en bon père de famille est probablement la meilleure des décisions à prendre pour réussir à s'enrichir à long terme.

Il n'est pas question d'inciter quiconque à prendre des risques inconsidérés. Au contraire, j'envisage mes investissements en y mettant des liquidités petit à petit au fur à mesure du temps (méthode DCA). On retiendra que le PEA est très intéressant, car il permet au-delà de cinq années de détention de bénéficier d'un très fort avantage fiscal.

Par ailleurs, le PEA permet d'acquérir des ETF parmi lesquels certains ETF World qui comporte des valeurs comme les GAFAM.

On peut ainsi réussir à investir dans des valeurs technologiques américaines, tout en bénéficiant de l'avantage fiscal du PEA.

Il faut faire bien attention lorsqu'on choisit son courtier pour limiter les frais. Je recommande Boursorama banque (qui est aussi ma banque principale depuis 2013). Si tu ouvres un compte, passe par mon lien de parrainage : tu touches une prime de bienvenue (premier versement minimum, voir conditions).

À très bientôt,

Jérémie

Gérer son PEA : les questions fréquentes

Combien peut-on verser sur un PEA ?

Le plafond de versement est de 150 000 €. Au-delà, ton plan reste ouvert et continue de travailler, mais tu ne peux plus l’alimenter. C’est le moment de basculer les versements suivants sur un compte-titres ordinaire, qui n’a aucune limite de montant et donne accès aux marchés mondiaux, au prix d’une fiscalité moins favorable. Deux autres bornes à connaître : le PEA est réservé aux résidents français, et il est clôturé d’office au décès, là où le compte-titres transmet les titres en effaçant la plus-value latente.

Au bout de combien de temps un PEA devient-il intéressant fiscalement ?

Cinq ans. Passé ce cap, tes retraits échappent à l’impôt sur le revenu. Tu restes redevable des prélèvements sociaux, dont le taux est monté à 18,6 % au 1ᵉʳ janvier 2026. L’exonération porte donc sur une partie de la facture, pas sur sa totalité. L’écart avec un compte-titres ordinaire reste net : là-bas, chaque gain subit le prélèvement forfaitaire unique, passé à 31,4 % sur les intérêts et les dividendes au 1ᵉʳ janvier 2026.

Quelle banque choisir pour ouvrir un PEA ?

Une banque en ligne, pas ta banque de dépôt. Les établissements traditionnels facturent des frais d’ouverture et des frais de courtage qui rongent la rentabilité : un placement à 10 % de rendement amputé de 5 % de frais ne te laisse plus que 5 % avant impôt. Les trois moins chères sur le PEA sont BoursoBank, Bourse Direct et Fortuneo. Si tu détiens déjà un plan ailleurs, la nouvelle banque prend en général les frais de transfert à sa charge : l’inertie n’est pas une raison de rester.

Peut-on investir sur des actions américaines avec un PEA ?

Oui, par un ETF. Le PEA n’accepte en direct que des valeurs européennes, mais l’ETF World d’Amundi, code CW8, reste éligible et réplique l’indice MSCI World, dont les États-Unis représentent 65,53 %. Tu t’exposes donc à Apple, Alphabet ou Amazon sans quitter l’enveloppe fiscale. Garde en tête la limite que le nom de l’indice masque : il couvre 23 pays développés et environ 1 600 entreprises, ce qui laisse l’Asie et les pays émergents sous-représentés, la Chine et la Corée comprises.

Faut-il investir d'un seul coup ou étaler ses achats ?

Étaler, par la méthode DCA. Tu achètes la même somme à intervalle fixe, sans regarder si le marché monte ou descend : quand il baisse, cette somme t’achète plus de parts. Injecter un gros montant la veille d’un retournement, à l’inverse, se paie longtemps. Pour ma part j’achète des ETF World une fois par trimestre, avec un rappel dans l’agenda et aucune décision à prendre sur le moment. Sur la durée, l’indice a progressé d’environ 7 % par an en moyenne, avec des années à plus de 20 % et d’autres en recul de près de 15 %.

Avertissement : cet article a une vocation informative et pédagogique. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. JBMC OÜ et Jérémie Brygo ne sont ni CIF, ni inscrits à l’ORIAS, ni agréés par l’AMF. Tout investissement comporte un risque de perte en capital ; les performances passées ne préjugent pas des performances futures. Vérifie les chiffres sur les sources officielles et, pour toute décision adaptée à ta situation, rapproche-toi d’un professionnel agréé.

À lire aussi

Bulle IA en bourse : faut-il vendre ton PEA en 2026 ?

Bulle IA en bourse : vendre, garder ou arbitrer ton PEA ? La mécanique de décision chiffrée, le coût réel d'attendre le krach et le fait que la peur occulte.

ETF GPEA : MSCI ACWI dans un PEA, ce que ça change face au World

ETF GPEA Amundi : MSCI ACWI (développés + émergents) en PEA, TER 0,30 %. Indices vs World à 0,20 % et coût de la simplicité.

CTO : Compte-titres ordinaire, PEA, fiscalité et placement

CTO : Maîtrisez le Compte-Titres Ordinaire (fiscalité, PEA) pour diversifier votre investissement en valeurs mobilières. Optimisez votre épargne et placement.