- Dévaluation de l’euro : quand l’outil de mesure est faussé

- Pourquoi l’or redevient l’étalon : 1 000 tonnes par an

- Dévaluation euro : le bilan réel de vos placements en 2025

- L’élastique entre monnaie et prix réels : le cas du Japon

- L’or protège votre patrimoine, mais ne suffit pas

- Quels actifs à offre limitée font mieux que l’or ?

- Dévaluation euro en 2030 : trois scénarios pour se préparer

- Conclusion : la dévaluation de l’euro impose de changer de lunettes

Vous avez peut-être réalisé une performance de +15 % sur vos placements en 2025. Félicitations. Pourtant, il est fort probable que vous soyez plus pauvre qu’il y a douze mois. Comment est-ce possible ? La réponse tient en un mot : la dévaluation de l’euro — et plus largement de toutes les monnaies fiduciaires. La dévaluation euro-dollar rend obsolète la façon dont nous mesurons notre richesse. Dans cet article, nous allons décrypter ce phénomène en profondeur, comprendre pourquoi les banques centrales achètent massivement de l’or, et explorer les stratégies pour réellement protéger et faire croître votre patrimoine dans un monde où la monnaie ne mesure plus rien.

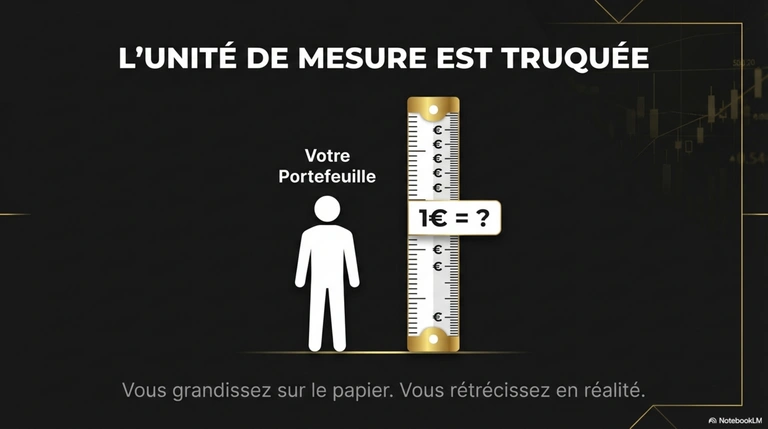

Dévaluation de l’euro : quand l’outil de mesure est faussé

Imaginez que vous vous mesuriez chaque année avec un mètre qui rétrécit de deux centimètres par an. Sur le papier, vous grandissez. En réalité, vous n’avez pas bougé, voire vous avez rétréci. C’est exactement ce qui se passe avec la dévaluation de l’euro et du dollar. Ces devises, censées servir d’étalon pour évaluer votre patrimoine, perdent de la valeur de mois en mois. Le taux de change entre les monnaies et les actifs réels se dégrade continuellement, mais comme tout le monde utilise le même outil de mesure biaisé, personne ne s’en rend compte.

La dévaluation de l’euro par rapport aux actifs tangibles — et notamment par rapport à l’or — s’effondre. En 2025, l’or mesuré en euro a réalisé une performance de +46,33 %, preuve directe de la dévaluation de l’euro. Cela signifie que votre Livret A, avec son rendement de 2,16 %, affiche en réalité une performance de -44,17 % lorsqu’on le mesure en or. L’euro par rapport au dollar ne raconte qu’une partie de l’histoire : la vraie baisse de l’euro se mesure face aux actifs qu’on ne peut pas imprimer.

Le problème fondamental réside dans notre monnaie européenne elle-même. Pour créer un billet, il suffit d’un clic sur un ordinateur. La Banque centrale européenne, tout comme la Banque de France et ses homologues, peut émettre de la monnaie sans contrepartie réelle en énergie ou en travail. Cette politique monétaire expansionniste accélère la dévaluation de l’euro et a des conséquences que les chiffres officiels masquent. Les taux de change face au dollar peuvent fluctuer, mais les deux monnaies partagent le même mal : elles sont imprimées sans limite.

Pourquoi l’or redevient l’étalon : 1 000 tonnes par an

Depuis 2022, les institutions monétaires du monde entier achètent environ 1 000 tonnes d’or chaque année. En 2025, le chiffre est légèrement inférieur, autour de 860 tonnes, mais la tendance reste extrêmement forte. Ce phénomène est totalement inédit dans l’histoire et constitue un signal puissant sur les marchés. La Chine, notamment, déclare des stocks qui ne reflètent probablement pas la réalité, et de nombreux achats restent non communiqués. Les réserves de change se diversifient massivement vers le métal jaune.

Ce mouvement massif vers l’or est un aveu implicite. Ces institutions sont en train de reconnaître que la monnaie fiduciaire — l’euro, le dollar, et les autres devises — n’est plus un étalon fiable. L’or, lui, ne peut pas être imprimé. Pour en obtenir, il faut de l’énergie, du diesel, de l’eau, de l’électricité, des mois de travail et de la roche broyée. C’est de l’énergie stockée sous forme de métal. C’est la raison pour laquelle l’or est en train de redevenir, de fait, une monnaie de référence dans les réserves mondiales — y compris la part de l’euro dans les réserves internationales qui décline relativement.

Au sein de la zone euro, les pays membres de la zone euro font face à une réalité difficile. La dépréciation de l’euro rend les actifs libellés dans cette monnaie unique de moins en moins attractifs pour les investisseurs internationaux. Les mouvements de capitaux tendent à fuir vers des actifs tangibles. La dévaluation de l’euro n’est pas simplement conjoncturelle : elle est structurelle, liée à des décennies de création monétaire excessive. Et les investisseurs avisés — tout comme les banques centrales — se tournent vers des valeurs refuges.

Dévaluation euro : le bilan réel de vos placements en 2025

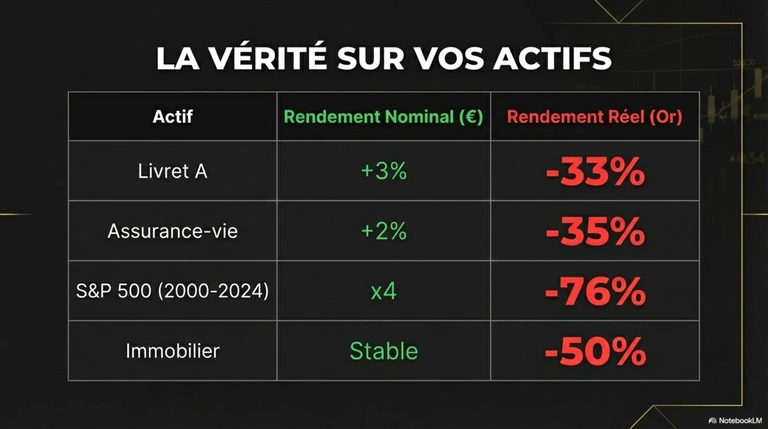

Reprenons les placements classiques de monsieur et madame tout le monde et mesurons-les non pas dans notre devise habituelle, mais en or. Le Livret A, avec environ 2,16 % de rendement en 2025, affiche -44,17 % mesuré en or. L’assurance-vie, avec ses 2 % environ, donne un résultat similaire : -44,33 %. Le S&P 500, qui a fait ×4 depuis 2000, semble extraordinaire. Pourtant, mesuré en or, il affiche -66 %. Ces chiffres sont dévastateurs et montrent que la quasi-totalité des placements traditionnels sous-performent massivement la performance de l’or.

Comment est-ce possible ? Parce que les effets de l’inflation réelle — celle qui se mesure en pouvoir d’achat véritable et non en indices truqués — sont bien plus importants que ce qu’on nous dit. Les taux d’intérêt proposés par les produits d’épargne classiques ne compensent même pas la dépréciation de la monnaie dans laquelle ils sont libellés. Les marchés financiers célèbrent des records nominaux, mais en termes réels, mesurés en or, la situation est tout autre. La baisse de la valeur de notre monnaie nationale — partagée avec l’ensemble de la zone euro — dévore silencieusement la performance affichée.

Pourquoi personne n’en parle ? Parce que votre banquier est payé pour que vous restiez dans le système, pas pour que vous en sortiez. Votre assureur aussi. Les médias financiers également. Tout le monde vous montre des chiffres en euros. C’est exactement comme si votre médecin vous pesait sur une balance truquée en vous disant que tout va bien. Le problème n’est pas la malhonnêteté du médecin, c’est l’outil de mesure qu’il utilise. Et cet outil, personne n’a intérêt à le changer. Pendant ce temps, les marchés de l’or envoient un signal clair que les investisseurs institutionnels ont parfaitement compris.

L’élastique entre monnaie et prix réels : le cas du Japon

Il existe un écart croissant entre la valeur réelle de la monnaie — que l’or révèle clairement — et les prix que vous payez au supermarché. Les prix des produits importés ont certes augmenté, mais pas aussi vite que la monnaie ne perd sa valeur face à l’or. Plusieurs facteurs expliquent cet amortissement : la concurrence entre les entreprises et les distributeurs, les contrats à long terme, les subventions, les stocks existants. Tout cela participe à freiner la hausse et crée un effet d’élastique entre la réalité monétaire et les prix affichés.

Le Japon illustre parfaitement ce scénario. Depuis 35 ans, l’indice Nikkei a mis 34 ans à revenir à son niveau d’origine. Cela signifie qu’en pouvoir d’achat réel, les Japonais ne l’ont même pas encore rattrapé. C’est une érosion lente, invisible, qui appauvrit toute une génération sans que cela n’explose. Le pays dont la monnaie se dévalue lentement peut maintenir une illusion de stabilité pendant des décennies. C’est ce que certains appellent la « japonisation » de l’économie : une dévaluation de la monnaie progressive, un effet inflationniste rampant, et une fluctuation des prix qui masque la réalité.

L’autre possibilité, c’est que l’élastique cède d’un coup. À ce moment-là, les prix rattrapent brutalement la réalité. C’est le scénario d’une inflation violente, où les importations deviennent soudainement inabordables pour les pays de la zone euro et hors zone euro, où la parité entre monnaies s’effondre, et où le marché des changes connaît des turbulences majeures. Les taux peuvent alors s’envoler, les opérations de change deviennent chaotiques, et le rapport au dollar se dégrade encore davantage face au dollar. Que l’élastique se détende lentement ou d’un coup, il se résorbe toujours. La seule question est : comment ?

L’or protège votre patrimoine, mais ne suffit pas

Faut-il pour autant tout mettre en or ? Non, et ce pour deux raisons principales. Premièrement, l’or est un outil de protection, pas un outil d’enrichissement. Une once d’or aujourd’hui sera toujours une once d’or dans cinq ans. Il paraît qu’avec une pièce d’or, on nourrit une famille de cinq personnes pendant une semaine, et que cette réalité est vraie depuis 5 000 ans. Le cours d’une monnaie fluctue, mais la valeur intrinsèque de l’or reste stable. Cependant, l’or ne produit ni dividendes, ni cash-flow, ni rendement. C’est une assurance patrimoniale — probablement la meilleure — mais personne ne met 100 % de son patrimoine dans une assurance.

Deuxièmement, l’histoire montre que lorsque les États sont acculés par la dette, l’or devient une cible. En 1933, posséder de l’or était considéré comme un crime aux États-Unis — pas dans une dictature, mais dans la première puissance économique du monde. Aujourd’hui, les outils de surveillance numériques sont bien plus puissants qu’à l’époque. L’identité numérique, couplée à d’éventuels systèmes de monnaie numérique de banque centrale, pourrait rendre encore plus difficile la détention libre d’or. Importer de l’or physique, réaliser des opérations de change hors du système bancaire, tout cela pourrait devenir de plus en plus contraint dans les pays de l’union européenne comme ailleurs. La guerre en Ukraine a d’ailleurs accéléré cette tendance à la surveillance des capitaux et des mouvements financiers entre les pays.

Quels actifs à offre limitée font mieux que l’or ?

La vraie question n’est donc pas seulement comment se protéger, mais comment s’enrichir réellement. Qu’est-ce qui fait mieux qu’un métal qui réalise +46 % en euro et +75 % en dollar sur une seule année ? La réponse se trouve dans les actifs qu’on ne peut pas imprimer : des actifs dont l’offre est naturellement limitée par la géologie, le temps et la physique, et dont la demande explose pour des raisons structurelles. On parle d’une asymétrie énorme entre offre disponible et demande croissante. L’argent métal en est un exemple, avec un effet de levier naturel par rapport à l’or.

Certains de ces actifs sont liés à la plus grande révolution technologique de l’histoire humaine : l’intelligence artificielle, la robotique et les avancées dans le domaine spatial. Cette révolution industrielle crée une demande colossale en métaux rares et en énergie, ce qui renforce encore la compétitivité de certains placements dans les ressources naturelles. Les pays concernés par ces ressources, qu’ils soient membres d’une zone monétaire optimale ou non, voient leurs actifs prendre de la valeur en termes réels.

L’idée n’est pas de considérer l’or comme le plafond, mais comme le plancher — le niveau zéro à partir duquel il faut essayer de faire mieux. Cela implique un niveau de risque élevé, car battre un actif qui réalise +46 % par an n’est pas une mince affaire. Mais c’est précisément ce travail d’analyse, de compréhension des cycles et des scénarios possibles, qui fait la différence. Le rapport aux autres monnaies, la parité avec le dollar, l’évolution des taux de change — tout cela doit être intégré dans une stratégie globale. S’est apprécié par rapport à presque tout, l’or nous force à reconsidérer chaque investissement sous un angle nouveau.

Dévaluation euro en 2030 : trois scénarios pour se préparer

Face à cette situation, trois scénarios se dessinent pour les années à venir. Le premier est celui de l’érosion lente à la japonaise : une dépréciation continue des grandes devises, une baisse de l’euro graduelle, des prix qui montent doucement, et un appauvrissement invisible sur une génération. Dans ce scénario, les billets de banque perdent leur pouvoir d’achat centimètre par centimètre. Les taux restent bas, la monnaie internationale de référence glisse progressivement vers l’or et peut-être vers d’autres actifs numériques. Les états membres de la zone euro maintiennent l’illusion grâce aux subventions et à la dette.

Le deuxième scénario est celui de la rupture brutale : l’élastique cède, les prix rattrapent la réalité d’un coup, l’inflation explose, et les politiques des pays sont contraintes à des ajustements violents. Dans un système de changes flottants, la dépréciation peut s’accélérer soudainement. Les exportations pourraient temporairement bénéficier d’une autre monnaie plus faible, mais les importations et les produits importés deviendraient inabordables. La deuxième monnaie mondiale perdrait son statut. Le pays membre le plus fragile de la zone monétaire serait le premier à souffrir.

Le troisième scénario combine les deux : une érosion lente ponctuée de chocs brutaux, créant un environnement d’incertitude permanente. Quelles conséquences pour votre patrimoine ? Cela dépend entièrement de votre préparation. La stratégie à adopter n’est pas la même selon le scénario. Il faut un tableau de bord avec des signaux clairs — des indicateurs de politique monétaire, d’évolution de l’or, de comportement des banques centrales, et de tension sur les marchés — pour naviguer dans cette zone monétaire en mutation et prendre des décisions éclairées, dans l’ensemble de la zone comme hors de la zone euro.

Conclusion : la dévaluation de l’euro impose de changer de lunettes

La devise que nous utilisons au quotidien — l’euro pour les Européens, le dollar pour les Américains — n’est plus un outil de mesure fiable. Les autorités monétaires le savent et agissent en conséquence en accumulant de l’or. Il est temps pour chacun de faire de même : non pas en mettant tout son argent dans l’or, mais en changeant de grille de lecture. Mesurer ses placements en or plutôt qu’en euro, c’est comme passer d’une balance truquée à une balance qui dit la vérité. La dévaluation de l’euro est la plus grande menace pour votre patrimoine, et pourtant c’est celle dont on parle le moins. Ce que vous pouvez encore faire aujourd’hui pour protéger vos actifs, il est possible que vous ne puissiez plus le faire dans cinq ans, à une époque où 1euro achètera de moins en moins. Prenez le temps de comprendre, d’analyser, et surtout, d’agir — avant que l’élastique ne se résorbe.

Vous souhaitez aller plus loin ? Si cette analyse vous a ouvert les yeux, imaginez ce que vous découvrirez dans le guide complet. J’y détaille les trois scénarios précis qui se dessinent pour les années à venir, un tableau de bord avec 7 signaux à surveiller chaque mois, et des prompts prêts à l’emploi pour que votre IA vous donne les résultats en automatique. Tout est dans mon Manuel 2030 — Les trois scénarios possibles. Téléchargez-le maintenant, parce que ce que vous pouvez encore faire aujourd’hui, vous ne pourrez peut-être plus le faire demain.

Jérémie le Frugaliste

Tout à la fois investisseur, père de famille, minimaliste, formateur et passionné par les finances personnelles, je suis aussi l’auteur du best-seller Un salaire sans rien faire (ou presque) éditions Robert Laffont.

Je partage avec vous mes conseils et mes astuces pour gagner de l’argent, investir votre épargne, faire des économies et mieux gérer votre budget et découvrir le minimalisme. Mon histoire ICI.